Jak wystawić fakturę w Polsce?

Wystawianie faktur to czynność tak powszechna w świecie biznesu, że niemal rutynowa. Jednak za tą codzienną praktyką kryje się dokument o fundamentalnym znaczeniu, którego poprawność i kompletność mają bezpośredni wpływ na kondycję finansową firmy oraz jej relacje z organami podatkowymi. Faktura to nie tylko formalne potwierdzenie sprzedaży towaru czy wykonania usługi. To oficjalny dokument księgowy, który stanowi podstawę do rozliczeń podatkowych, umożliwia dochodzenie należności i jest kluczowym elementem transparentnego obrotu gospodarczego w Polsce.

To dzięki precyzyjnie sporządzonym fakturom możliwe jest prawidłowe naliczenie i odliczenie podatku VAT, rzetelne ustalenie podstawy opodatkowania podatkiem dochodowym (PIT/CIT), a także budowanie wiarygodności w oczach kontrahentów i instytucji finansowych. Zaniedbania w tym obszarze mogą prowadzić do nieporozumień, opóźnień w płatnościach, a nawet dotkliwych sankcji.

W dalszej części przeprowadzimy Cię krok po kroku przez cały proces wystawiania faktur. Dowiesz się, jakie elementy są absolutnie niezbędne na każdej fakturze, jakie są jej rodzaje i kiedy który z nich stosować – od standardowej faktury VAT, przez fakturę zaliczkową, korygującą, aż po te związane z obrotem międzynarodowym. Przyjrzymy się również nowoczesnym metodom fakturowania, ze szczególnym uwzględnieniem Krajowego Systemu e-Faktur (KSeF), który stopniowo rewolucjonizuje ten obszar.

Interesuje Cię ten temat? Sprawdź inne powiązane artykuły:

Jak wystawić fakturę? Podstawy prawne i obowiązek fakturowania

Kto musi wystawiać faktury?

Obowiązek wystawienia faktury spoczywa na różnych podmiotach, w zależności od ich statusu podatkowego i charakteru przeprowadzanej transakcji. Wyróżniamy dwie główne grupy:

- Czynni podatnicy VAT:

To podstawowa grupa przedsiębiorców, którzy są zarejestrowani jako podatnicy VAT czynni. Mają oni obowiązek dokumentowania niemal każdej sprzedaży towarów i usług na rzecz innych podmiotów gospodarczych (innych podatników VAT lub osób prawnych niebędących podatnikami) oraz, w określonych przypadkach, na rzecz osób fizycznych nieprowadzących działalności gospodarczej.

- Podmioty zwolnione z VAT:

Przedsiębiorcy korzystający ze zwolnienia podmiotowego z VAT (np. ze względu na nieprzekroczenie limitu obrotów) lub wykonujący wyłącznie czynności zwolnione przedmiotowo z VAT również mogą być zobowiązani do wystawienia faktury. Zasadniczo robią to na żądanie nabywcy. Taka faktura nie zawiera informacji o stawce i kwocie podatku VAT, ale musi wskazywać podstawę prawną zwolnienia (np. art. 113 ust. 1 i 9 ustawy o VAT dla zwolnienia podmiotowego, lub odpowiedni przepis dla zwolnienia przedmiotowego).

Kiedy powstaje obowiązek wystawienia faktury?

Ustawa o VAT jasno podaje, w jakich terminach należy dopełnić obowiązku fakturowania. Ogólna zasada stanowi, że fakturę należy wystawić:

- Nie później niż 15. dnia miesiąca następującego po miesiącu, w którym dokonano dostawy towaru lub wykonano usługę. Czyli faktura za np. wykonaną usługę w maju, musi zostać wystawiona najpóźniej do 15 czerwca.

- Jeśli przed dokonaniem dostawy towaru lub wykonaniem usługi otrzymano całość lub część zapłaty (zaliczkę), fakturę (zaliczkową) również wystawia się nie później niż 15. dnia miesiąca następującego po miesiącu, w którym otrzymano tę zapłatę.

Warto jednak wiedzieć, że dla niektórych specyficznych usług, takich jak na przykład długoterminowy najem lokalu, usługi budowlane czy ciągłe dostawy energii elektrycznej, przepisy przewidują dłuższe terminy na wystawienie faktury. Mogą one wynosić 30, 60, a nawet 90 dni liczone od dnia wykonania usługi lub od ustalonego terminu płatności. Dzięki temu przedsiębiorcy mają więcej czasu na przygotowanie dokumentów w przypadku bardziej złożonych lub rozłożonych w czasie transakcji.

A co w sytuacji, gdy sprzedajesz coś osobie fizycznej, która nie prowadzi firmy (czyli typowemu konsumentowi) i ta osoba poprosi Cię o fakturę?

Tu terminy są następujące:

- Jeśli klient poprosi o fakturę w tym samym miesiącu, w którym kupił towar lub usługę (lub do końca tego miesiąca): Masz czas na jej wystawienie do 15. dnia następnego miesiąca.

- Jeśli klient poprosi o fakturę później (już po zakończeniu miesiąca, w którym dokonał zakupu): Masz 15 dni na jej wystawienie, licząc od dnia, w którym klient zgłosił takie żądanie.

- Przykład: Pani Beata kupiła 20 kwietnia u Pana Tadeusza usługę wykończeniową altany. Zapomniała od razu poprosić o fakturę. Przypomniała sobie o tym dopiero 5 czerwca i tego dnia poprosiła Pana Tadeusza o dokument. Wykonawca ma czas na wystawienie faktury do 20 czerwca (15 dni od 5 czerwca).

Kiedy nie trzeba wystawiać faktury?

Nie każda transakcja musi być automatycznie dokumentowana fakturą. Podstawowym przypadkiem, w którym przedsiębiorca nie ma obowiązku wystawiania faktury (o ile nabywca tego nie zażąda), jest:

- Sprzedaż na rzecz osób fizycznych nieprowadzących działalności gospodarczej. W takiej sytuacji dokumentem potwierdzającym sprzedaż jest zazwyczaj paragon fiskalny (jeśli sprzedawca ma obowiązek posiadania kasy fiskalnej). Dopiero na wyraźne żądanie klienta, przedsiębiorca musi wystawić fakturę imienną.

Należy jednak pamiętać, że nawet jeśli nie ma ustawowego obowiązku, wystawienie faktury może być dobrą praktyką biznesową, ułatwiającą ewidencję i rozliczenia.

Rodzaje faktur i specyfika ich wystawiania

Faktura VAT (standardowa)

Oprócz standardowej faktury VAT, polskie przepisy przewidują szereg innych rodzajów dokumentów fakturowych, dostosowanych do specyficznych sytuacji. Każdy z nich ma swoje unikalne cechy i zasady wystawiania. Znajomość poszczególnych typów faktur jest kluczowa, aby prawidłowo dokumentować sprzedaż, zaliczki, korekty czy transakcje międzynarodowe.

Faktura VAT to najczęściej spotykany rodzaj faktury, dokumentujący większość transakcji sprzedaży towarów i usług dokonywanych przez czynnych podatników VAT. Musi ona zawierać wszystkie obowiązkowe elementy, które szczegółowo omówimy w dalszej części. Dzięki tej fakturze nabywca, będący czynnym podatnikiem VAT, może odliczyć podatek VAT od zakupu, pod warunkiem że zakup ten jest związany z jego działalnością opodatkowaną.

Faktura uproszczona

W niektórych sytuacjach, gdy kwota należności ogółem nie przekracza określonego limitu podatnik może wystawić fakturę uproszczoną. Obecnie jest to limit 450 zł brutto lub 100 euro.

Taka faktura zawiera mniej danych niż standardowa. Najważniejsze różnice to:

- Czego nie musi zawierać faktura uproszczona (w porównaniu do standardowej):

- Pełnych danych nabywcy (imienia i nazwiska lub nazwy oraz jego adresu) – wystarczy NIP nabywcy, jeśli jest podatnikiem.

- Miary i ilości dostarczonych towarów lub zakresu wykonanych usług.

- Ceny jednostkowej netto.

- Sumy wartości sprzedaży netto z podziałem na poszczególne stawki.

- Co musi zawierać faktura uproszczona (kluczowe elementy):

- Numer Identyfikacji Podatkowej (NIP) nabywcy – jest to element obowiązkowy, jeśli nabywca jest podatnikiem.

- Datę wystawienia i kolejny numer faktury.

- Dane identyfikacyjne sprzedawcy (nazwa lub imię i nazwisko, adres oraz NIP).

- Nazwę (rodzaj) towaru lub usługi.

- Kwoty wszelkich opustów lub obniżek cen, o ile nie zostały uwzględnione w cenie jednostkowej (jeśli cena jednostkowa jest wykazywana).

- Kwotę należności ogółem (brutto).

- Dane pozwalające określić kwotę podatku dla poszczególnych stawek VAT (np. poprzez wskazanie wartości sprzedaży brutto dla danej stawki i samej stawki, lub wartości netto i stawki, albo bezpośrednio kwoty VAT).

Paragon fiskalny do kwoty 450 zł brutto (lub 100 euro) zawierający NIP nabywcy jest traktowany jak faktura uproszczona.

Faktura zaliczkowa

Przedsiębiorcy często otrzymują część lub całość zapłaty (zaliczkę) jeszcze przed dokonaniem dostawy towaru lub wykonaniem usługi. Otrzymanie takiej zaliczki rodzi obowiązek podatkowy VAT i musi być udokumentowane fakturą zaliczkową. Wystawia się ją nie później niż 15. dnia miesiąca następującego po miesiącu, w którym otrzymano zaliczkę.

Specyficzne elementy, które muszą znaleźć się na fakturze zaliczkowej, oprócz standardowych danych identyfikujących dokument i strony transakcji, to:

- Data otrzymania zapłaty (czyli data wpływu zaliczki),

- Kwota otrzymanej zaliczki brutto,

- Wyliczona od tej kwoty kwota podatku VAT,

- Dane dotyczące zamówienia lub umowy, której zaliczka dotyczy. Obejmuje to zazwyczaj: nazwę (rodzaj) towaru lub usługi, na poczet której zaliczka została wpłacona, a często także informacje o całkowitej wartości zamówienia (jeśli jest znana), aby jasno powiązać zaliczkę z konkretną transakcją.

Ważne!

Jeśli faktura zaliczkowa nie obejmuje całej należności, po zrealizowaniu dostawy lub usługi wystawia się fakturę końcową. Istotne jest, aby na fakturze końcowej prawidłowo rozliczyć wcześniej otrzymane zaliczki – wartość sprzedaży oraz kwota podatku na fakturze końcowej powinny być pomniejszone o wartości wykazane na wystawionych wcześniej fakturach zaliczkowych. Należy również na niej powołać się na numery poprzednich faktur zaliczkowych. Co ważne, jeżeli faktura zaliczkowa (lub suma kilku faktur zaliczkowych) pokrywa 100% należności za daną dostawę/usługę, sprzedawca nie ma obowiązku wystawiania odrębnej faktury końcowej.

Faktura korygująca (tzw. korekta)

Błędy na fakturze, udzielenie rabatu po sprzedaży, zwrot towaru, zmiana ceny, zwrot części lub całości zapłaty to częste sytuacje, które nie są obce przedsiębiorcom. Wystawienie faktury korygującej służy do ich poprawy i wystawienia właściwego dokumentu.

Faktura korygująca może zmieniać (zwiększać lub zmniejszać) podstawę opodatkowania i kwotę podatku VAT, jak również korygować inne pomyłki.

Musi ona zawierać m.in.:

- wyrazy „FAKTURA KORYGUJĄCA” lub „KOREKTA”,

- numer i datę jej wystawienia,

- dane zawarte na fakturze, której dotyczy korekta,

- przyczynę korekty,

- prawidłową treść korygowanych pozycji.

Szukasz kompleksowej pomocy w prowadzeniu księgowości w swojej firmie?

Nota korygująca

Nie wszystkie błędy na fakturze wymagają interwencji sprzedawcy poprzez fakturę korygującą. Drobne pomyłki formalne, które nie mają wpływu na wysokość zobowiązania podatkowego (np. błąd w adresie nabywcy, jego numerze NIP, czy w oznaczeniu towaru/usługi), mogą być poprawione przez nabywcę za pomocą noty korygującej.

Aby nota korygująca była ważna, niezbędne jest:

- Zamieszczenie wyrazu „NOTA KORYGUJĄCA”,

- Wskazanie treści korygowanej informacji oraz treść prawidłową.

Ważne jest, że nota korygująca wymaga akceptacji wystawcy faktury (sprzedawcy).

Faktura pro forma

Faktura pro forma to dokument, który często pojawia się w obrocie gospodarczym, ale nie jest dokumentem księgowym w rozumieniu przepisów o VAT.

Ma ona charakter informacyjny, ofertowy lub jest wykorzystywana do celów organizacyjnych (np. jako podstawa do dokonania przedpłaty). Nie rodzi obowiązku podatkowego i nie uprawnia do odliczenia VAT.

Faktura pro forma powinna być wyraźnie oznaczona jako „PRO FORMA”, aby uniknąć pomyłki z właściwą fakturą VAT. Jej wygląd często przypomina standardową fakturę, ale kluczowe jest jej oznaczenie. Po otrzymaniu płatności na podstawie pro formy lub po realizacji transakcji, należy wystawić właściwą fakturę (np. zaliczkową lub końcową).

Faktura VAT marża

To szczególny rodzaj faktury stosowany w transakcjach, gdzie podstawą opodatkowania jest marża, a nie pełna wartość sprzedaży.

Procedurę marży stosuje się m.in. przy:

- Dostawie towarów używanych,

- Dostawie dzieł sztuki, przedmiotów kolekcjonerskich i antyków,

- Świadczeniu usług turystyki.

Na fakturze VAT marża nie wykazuje się ceny jednostkowej netto, wartości sprzedaży netto, stawki VAT ani kwoty VAT od poszczególnych pozycji. Zamiast tego, na fakturze umieszcza się specjalne oznaczenie, np. „procedura marży – towary używane” lub „procedura marży dla biur podróży”. Podatek VAT jest naliczany od marży, czyli różnicy między kwotą, którą ma zapłacić nabywca, a kwotą nabycia towaru/usługi przez sprzedawcę, pomniejszoną o kwotę podatku.

Nabywca takiej faktury nie ma prawa do odliczenia VAT.

Refaktura

Refakturowanie polega na „przeniesieniu” kosztów poniesionych przez jeden podmiot na inny podmiot, który faktycznie z danej usługi lub towaru skorzystał. Wystawca refaktury traktowany jest tak, jakby sam świadczył tę usługę lub dostarczył towar.

Kiedy i jak „przenosić” koszty?

- Gdy przedsiębiorca nabywa usługę we własnym imieniu, ale na rzecz osoby trzeciej.

- Często dotyczy to np. kosztów mediów w przypadku wynajmu nieruchomości.

Zasady wystawiania refaktury są zbliżone do standardowej faktury VAT. Co do zasady, stosuje się taką samą stawkę VAT, jaka była na fakturze pierwotnej (chyba że przepisy stanowią inaczej lub podmiot refakturujący nie ma prawa do odliczenia VAT z faktury pierwotnej).

Samofakturowanie (Self-billing)

Samofakturowanie to sytuacja, w której fakturę w imieniu i na rzecz sprzedawcy wystawia nabywca towaru lub usługi. Jest to możliwe pod pewnymi warunkami:

- Musi istnieć wcześniejsza umowa między stronami dotycząca samofakturowania.

- Musi być określona procedura zatwierdzania poszczególnych faktur przez sprzedawcę.

Odpowiedzialność za prawidłowość takiej faktury spoczywa solidarnie na obu stronach transakcji. Na fakturze musi znaleźć się adnotacja „samofakturowanie”.

Faktura dla rolnika ryczałtowego (Faktura VAT RR)

To specyficzny dokument, który wystawiany jest przez nabywcę produktów rolnych lub usług rolniczych od rolnika ryczałtowego (który jest zwolniony z VAT). Rolnik ryczałtowy nie wystawia faktur.

Faktura VAT RR musi zawierać m.in.:

- Oznaczenie „FAKTURA VAT RR”,

- Dane nabywcy i rolnika ryczałtowego,

- Oświadczenie rolnika ryczałtowego o treści: „Oświadczam, że jestem rolnikiem ryczałtowym zwolnionym od podatku od towarów i usług na podstawie art. 43 ust. 1 pkt 3 ustawy o podatku od towarów i usług”,

- Nabywca (czynny podatnik VAT) nalicza i wypłaca rolnikowi zryczałtowany zwrot podatku (obecnie 7%), który następnie odlicza od własnego podatku należnego.

Jak wystawić fakturę w obrocie międzynarodowym?

Transakcje z kontrahentami zagranicznymi wymagają szczególnej uwagi przy fakturowaniu, zwłaszcza w kontekście podatku VAT. Istnieje kilka odmiennych sytuacji, w których wystawienie faktury rządzi się innymi zasadami:

- WDT (Wewnątrzwspólnotowa Dostawa Towarów):

Jest to sprzedaż towarów dla podatnika VAT z innego kraju UE. Co do zasady, stosuje się stawkę 0% VAT, pod warunkiem spełnienia określonych wymogów dokumentacyjnych (m.in. posiadanie ważnego numeru VAT UE nabywcy, potwierdzenie wywozu towarów). Faktura powinna zawierać numery VAT UE obu stron i adnotację o WDT lub podstawie prawnej do zastosowania stawki 0%.

- Eksport towarów:

Mówimy tutaj o sprzedaż towarów dla podmiotu spoza Unii Europejskiej. Tutaj również można zastosować stawkę 0% VAT, jeśli posiada się dokument celny potwierdzający wywóz towarów poza terytorium UE.

- Świadczenie usług dla kontrahentów z innych krajów:

Kiedy polski przedsiębiorca świadczy usługi dla firm spoza Polski, kluczową kwestią jest ustalenie, gdzie taka usługa powinna być opodatkowana VAT. To tzw. miejsce świadczenia usługi.

- Usługi dla firm z Unii Europejskiej (B2B):

W większości przypadków, gdy polski przedsiębiorca świadczy usługę na rzecz firmy (podatnika VAT) z innego kraju UE, miejsce świadczenia tej usługi znajduje się w kraju siedziby nabywcy. Oznacza to, że usługa nie podlega opodatkowaniu polskim VAT. Zamiast tego, stosuje się mechanizm tzw. „odwrotnego obciążenia” (ang. „reverse charge”).Co to oznacza w praktyce dla polskiego usługodawcy?

- Usługi dla firm z Unii Europejskiej (B2B):

- Na wystawianej fakturze nie nalicza on polskiego podatku VAT. Nie podaje polskiej stawki VAT ani kwoty VAT.

- Na fakturze musi umieścić obowiązkową adnotację: „odwrotne obciążenie” (lub „reverse charge”).

- Faktura powinna zawierać numer identyfikacyjny VAT UE zarówno polskiego sprzedawcy, jak i nabywcy usługi z innego kraju UE.

To nabywca usługi z innego kraju UE jest odpowiedzialny za naliczenie i rozliczenie podatku VAT w swoim kraju, zgodnie z lokalnymi stawkami.

- Usługi dla firm spoza Unii Europejskiej:

Jeśli kontrahent ma siedzibę poza Unią Europejską, zasady mogą być różne w zależności od rodzaju świadczonej usługi i przepisów obowiązujących w kraju nabywcy. Często jednak, podobnie jak w przypadku usług dla firm z UE, miejsce świadczenia takich usług znajduje się poza Polską (i poza UE). Wówczas polski usługodawca również wystawia fakturę bez naliczania polskiego podatku VAT. Chociaż nie zawsze będzie to formalnie nazywane „odwrotnym obciążeniem” w sensie unijnym, zasada dla polskiego sprzedawcy jest podobna: nie dolicza on polskiego VAT. Kwestia ewentualnego opodatkowania usługi leży po stronie nabywcy, zgodnie z przepisami jego kraju.

- Usługi dla firm spoza Unii Europejskiej:

- Faktury w walutach obcych:

Jeśli transakcja jest rozliczana w walucie obcej, kwoty na fakturze mogą być wyrażone w tej walucie. Jednak kwota podatku VAT musi być przeliczona na PLN według odpowiedniego kursu waluty (zazwyczaj średni kurs NBP z dnia poprzedzającego dzień powstania obowiązku podatkowego).

Niezbędne elementy każdej faktury VAT – co musi zawierać?

Jak wystawić fakturę? Podstawowe i obowiązkowe dane

- Data wystawienia

- Unikalny, sekwencyjny numer faktury (lub seria numerów)

- Nazwa i adres dostawcy

- Nazwa i adres kupującego

- Numer Identyfikacji Podatkowej dostawcy (NIP, czyli Numer Identyfikacji Podatkowej)

- Numer Identyfikacji Podatkowej (NIP) nabywcy , jeżeli jest podatnikiem VAT

- Data dostawy towarów lub usług , jeżeli różni się od daty wystawienia faktury

- Opis świadczonych produktów lub usług , obejmujący:

- ilość lub zakres produktów lub usług;

- cena netto za jednostkę (bez VAT)

- Obowiązująca stawka lub stawki VAT

- Kwota należna w złotych polskich (PLN) z tytułu podatku VAT

- Kwota brutto , która zawiera podatek VAT w cenie całkowitej

Dodatkowe oznaczenia i adnotacje specjalne

Oprócz podstawowych, obligatoryjnych danych, o których mowa powyżej, na fakturze VAT w określonych sytuacjach muszą lub mogą znaleźć się dodatkowe oznaczenia i adnotacje. O niektórych już wspominaliśmy wyżej, w kontekście specyfiki konkretnych rodzajów faktur, jednak to nie wszystkie z nich:

- Metoda kasowa: Podatnicy, którzy wybrali rozliczanie VAT metodą kasową są zobowiązani do umieszczenia tej adnotacji na wystawianych przez siebie fakturach.

- Mechanizm podzielonej płatności (MPP): W przypadku transakcji objętych obowiązkowym mechanizmem podzielonej płatności (dotyczących określonych towarów i usług wymienionych w załączniku nr 15 do ustawy o VAT, gdy wartość faktury przekracza 15 000 zł brutto), sprzedawca ma obowiązek umieścić na fakturze adnotację „mechanizm podzielonej płatności”.

- Oznaczenia GTU (Grupy Towarowo-Usługowe): Chociaż oznaczenia GTU są przede wszystkim elementem struktury JPK_VAT, przez pewien czas dyskutowano o konieczności ich umieszczania również na fakturach. Obecnie nie ma obowiązku umieszczania kodów GTU bezpośrednio na wystawianych fakturach. Obowiązek ten dotyczy ewidencji JPK_VAT. Warto jednak śledzić ewentualne zmiany w przepisach, gdyż interpretacje i wymogi mogą ewoluować.

Zapraszamy do skorzystania z bezpłatnej konsultacji. Twój telefon odbierze Anita, z którą będziesz mógł omówić podstawowe tematy związane z podatkiem VAT UE.

Przechowywanie faktur

Jak długo przechowywać faktury? Okresy i zasady

Podatnicy są obowiązani przechowywać ewidencje prowadzone dla celów rozliczania podatku oraz wszystkie dokumenty, w szczególności faktury, związane z tym rozliczaniem, do czasu upływu terminu przedawnienia zobowiązania podatkowego.

Generalnie, termin przedawnienia zobowiązania podatkowego wynosi 5 lat, licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku.

Co to znaczy?

Jeśli faktura dotyczyła transakcji z marca 2023 roku, a termin płatności podatku VAT za ten okres upłynął np. 25 kwietnia 2023 roku, to 5-letni okres przedawnienia liczymy od końca 2023 roku. Zatem taką fakturę należy bezpiecznie przechowywać co najmniej do końca 2028 roku.

Warto pamiętać, że w pewnych szczególnych sytuacjach (np. gdy bieg terminu przedawnienia został przerwany lub zawieszony) okres ten może ulec wydłużeniu. Dlatego zawsze bezpieczniej jest przechowywać dokumenty nieco dłużej, niż wynika to z minimalnego wymogu.

Metody wystawiania faktur

Programy do fakturowania i systemy ERP

Korzystanie z dedykowanego oprogramowania do fakturowania lub zintegrowanych systemów klasy ERP (Enterprise Resource Planning) to obecnie najpopularniejsze i najbardziej rekomendowane podejście.

- Automatyzacja procesu:

Programy te często automatyzują wiele czynności, takich jak nadawanie kolejnych numerów faktur, obliczanie kwot netto, VAT i brutto, czy pobieranie danych kontrahentów z wcześniej utworzonej bazy. - Poprawność danych i zgodność z przepisami:

Dobre oprogramowanie jest regularnie aktualizowane zgodnie ze zmianami w prawie podatkowym, co minimalizuje ryzyko wystawienia faktury z błędami lub brakującymi elementami. - Integracje:

Nowoczesne systemy często oferują integrację z innymi narzędziami używanymi w firmie, takimi jak systemy księgowe, platformy e-commerce, systemy magazynowe, a co najważniejsze – z Krajowym Systemem e-Faktur (KSeF). - Baza kontrahentów i produktów/usług:

Możliwość tworzenia i zarządzania bazą klientów oraz katalogiem towarów i usług znacznie przyspiesza wystawianie kolejnych dokumentów. - Raportowanie i analizy:

Zaawansowane systemy ERP mogą dostarczać przydatne raporty dotyczących sprzedaży, należności czy rentowności.

Krajowy System e-Faktur (KSeF)

KSeF to scentralizowany, obsługiwany przez rząd system opracowany w celu zarządzania e-fakturami w Polsce.

Wcześniejsze systemy często opierały się na dwustronnych umowach między partnerami handlowymi, KSeF wprowadza jednak zharmonizowaną, ogólnokrajową procedurę.

Format faktury ustrukturyzowanej oparty jest na języku XML (Extensible Markup Language) i zdefiniowany przez określoną strukturę logiczną. Obecnie obowiązującą wersją jest FA(2), jednak trwają prace nad jej nowszą wersją – FA(3).

Taki ustandaryzowany, ustrukturyzowany format ma kluczowe znaczenie dla zautomatyzowanego przetwarzania danych. Zapewnia on, że faktury mogą być łatwo odczytywane i importowane zarówno przez systemy księgowe wystawcy, jak i odbiorcy.

System KSeF został początkowo wprowadzony jako rozwiązanie dobrowolne, co dało przedsiębiorcom czas na adaptację i możliwość korzystania z niego równolegle z tradycyjnymi metodami fakturowania, takimi jak faktury papierowe czy elektroniczne w formacie PDF. Jednak obowiązkowe fakturowanie elektroniczne za pośrednictwem KSeF jest sukcesywnie wprowadzane dla wszystkich przedsiębiorców.

Zgodnie z najnowszymi informacjami, orientacyjną datą wejścia w życie obowiązkowego KSeF jest 1 lutego 2026 roku.

Do tego czasu firmy mają swobodę wyboru – mogą dobrowolnie korzystać z KSeF lub kontynuować stosowanie dotychczasowych metod fakturowania. Warto jednak, aby przedsiębiorcy na bieżąco śledzili oficjalne komunikaty Ministerstwa Finansów, ponieważ data ta, jak pokazały wcześniejsze doświadczenia, może jeszcze ulec zmianie lub doprecyzowaniu.

Etapy wdrażania KSeF w Polsce:

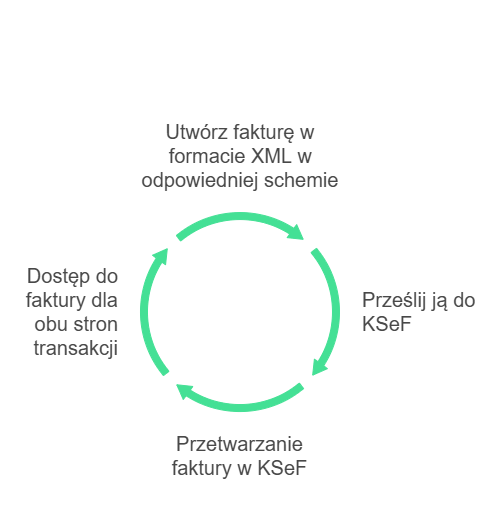

Jak działa KSeF?

- Tworzenie faktury

Sprzedawca tworzy fakturę w wymaganym formacie XML, zdefiniowanym przez strukturę logiczną FA(2) (która wkrótce zostanie zastąpiona przez FA(3)). Może to zrobić, korzystając z bezpłatnych narzędzi udostępnianych przez polskie Ministerstwo Finansów lub komercyjnego oprogramowania księgowego/ERP. - Wystawienie faktury

Sprzedawca przesyła fakturę na platformę KSeF (zamiast wysyłać ją bezpośrednio do nabywcy). - Przetwarzanie w KSeF

KSeF potwierdza fakturę i weryfikuje, czy spełnia ona wszystkie wymogi. - Dostępność faktury

Po potwierdzeniu, faktura jest dostępna zarówno dla sprzedawcy, jak i nabywcy za pośrednictwem systemu KSeF. Nabywca może wówczas uzyskać dostęp do faktury i pobrać ją z platformy.

Korzyści z e-fakturowania w KSeF

- Wydajność i oszczędność kosztów

- Lepsza zgodność z przepisami VAT

- Cyfryzacja i modernizacja

- Mniejszy wpływ na środowisko

- Większa dokładność danych

- Udoskonalona ścieżka audytu

Tradycyjne metody wystawiania faktur

Jest to forma fakturowania, która od dłuższego czasu jest stopniowo wycofywana. Mówimy tutaj o ręcznym wypisywaniu faktur na gotowych bloczkach papierowych czy o tworzeniu faktur w prostych edytorach tekstu, czy arkuszach kalkulacyjnych.

W dobie powszechnej cyfryzacji, tradycyjne metody stają się coraz bardziej nieefektywne, ryzykowne i po prostu nieprzystające do współczesnych realiów prowadzenia działalności gospodarczej. Praktykowanie ich może nieść ze sobą pewne nieprzyjemne ryzyka dla przedsiębiorstwa:

- Ryzyko popełnienia błędów w danych faktury,

- Brak automatyzacji i czasochłonność,

- Trudności w zapewnieniu zgodności z przepisami,

- Problemy z archiwizacją i wyszukiwaniem,

- Mniej profesjonalny wizerunek firmy,

- Brak integracji z innymi systemami.

Najczęściej popełniane błędy oraz najlepsze praktyki wystawiania faktur

Typowe błędy na fakturach – na co uważać?

- Brak obowiązkowych elementów faktury:

Pominięcie takich danych jak NIP, nieprawidłowe nazwy firm, adresy, brak pełnej nazwy towaru/usługi, daty sprzedaży, czy kwoty podatku może skutkować zakwestionowaniem faktury i problemami z odliczeniem VAT. - Nieprawidłowe daty:

Błędy w dacie wystawienia faktury lub dacie dokonania dostawy/wykonania usługi mogą wpływać na moment powstania obowiązku podatkowego i prawo do odliczenia VAT. - Błędy rachunkowe:

Pomyłki w obliczeniu ceny jednostkowej netto, wartości netto, kwoty VAT czy kwoty brutto. - Niewłaściwe stawki VAT:

Zastosowanie nieprawidłowej stawki podatku VAT (np. 8% zamiast 23) to poważny błąd, który może skutkować koniecznością korekty i dopłaty podatku wraz z odsetkami. - Problemy z numeracją faktur:

Brak zachowania ciągłości numeracji, powtarzanie się numerów w danym okresie rozliczeniowym lub stosowanie niejasnego systemu numeracji może wzbudzić podejrzenia organów kontrolnych. - Nieprawidłowe lub brakujące adnotacje specjalne:

Pominięcie obowiązkowych adnotacji jest naruszeniem przepisów i może prowadzić do sankcji.

Dobre praktyki i wskazówki – jak uniknąć błędów?

- Korzystanie z dedykowanego oprogramowania do fakturowania:

To podstawowa rekomendacja. Dobre programy automatyzują wiele procesów, zawierają wbudowane kontrole poprawności, są aktualizowane zgodnie ze zmianami w przepisach i często integrują się z KSeF. - Dokładna weryfikacja danych kontrahenta:

Przed wystawieniem faktury zawsze sprawdzaj poprawność danych nabywcy, zwłaszcza jego numer NIP. Można do tego wykorzystać oficjalne bazy danych:- Biała Lista podatników VAT:

Pozwala zweryfikować, czy kontrahent jest czynnym podatnikiem VAT oraz sprawdzić jego rachunki bankowe zgłoszone do urzędu skarbowego (ważne przy MPP). - Baza VIES:

Niezbędna do weryfikacji aktywności numeru VAT UE kontrahenta z innego kraju Unii Europejskiej przy transakcjach wewnątrzwspólnotowych.

- Biała Lista podatników VAT:

- Stworzenie i stosowanie checklisty przed wysłaniem/zatwierdzeniem faktury:

Prosta lista kontrolna z kluczowymi elementami do sprawdzenia (np. daty, NIP-y, kwoty, stawki, adnotacje) może pomóc wychwycić błędy „w ostatniej chwili”. - Podwójne sprawdzanie (double check):

Jeśli to możliwe, zwłaszcza przy fakturach na duże kwoty lub o skomplikowanym charakterze, warto wdrożyć zasadę podwójnego sprawdzania dokumentu przez dwie osoby, tuż przed jego finalizacją. - Regularne śledzenie zmian w przepisach podatkowych:

Prawo podatkowe, a w szczególności przepisy dotyczące VAT i fakturowania (w tym KSeF), jest dynamiczne. - Szkolenia dla osób odpowiedzialnych za fakturowanie:

Regularne podnoszenie kwalifikacji pracowników zajmujących się wystawianiem faktur jest inwestycją, która się zwraca. - Dbałość o czytelność i estetykę dokumentu:

Chociaż w erze KSeF i faktur ustrukturyzowanych wizualny aspekt faktury otrzymywanej przez kontrahenta może tracić na znaczeniu (gdyż dane będą przetwarzane maszynowo), to w przypadku faktur wysyłanych poza KSeF (np. w PDF), czytelny i przejrzysty układ wciąż ułatwia pracę odbiorcy i świadczy o profesjonalizmie firmy.

Eurofiscalis jest Twoim partnerem w bezbłędnym prowadzeniu biznesu od A do Z.

1. Do kiedy trzeba wystawić fakturę?

Zasadniczo fakturę należy wystawić nie później niż 15. dnia miesiąca następującego po miesiącu, w którym dokonano dostawy towaru lub wykonano usługę. W przypadku otrzymania zaliczki, termin ten również wynosi 15 dni od końca miesiąca, w którym ją otrzymano. Istnieją jednak szczególne terminy dla niektórych rodzajów transakcji (np. usługi budowlane, media). Szczegółowe informacje znajdziesz w sekcji „Podstawy prawne i obowiązek fakturowania”.

2. Jak wystawić fakturę bez VAT (przez podatnika zwolnionego)?

Podatnik zwolniony z VAT wystawia fakturę, która nie zawiera stawki ani kwoty podatku VAT. Zamiast tego, na fakturze musi znaleźć się podstawa prawna zwolnienia (np. art. 113 ust. 1 i 9 ustawy o VAT dla zwolnienia podmiotowego). Pozostałe elementy faktury, takie jak dane sprzedawcy i nabywcy, numer, data, nazwa towaru/usługi, kwota należności, są wymagane.

3. Jak wystawić fakturę pro forma i czy jest ona dokumentem księgowym?

Fakturę pro forma wystawia się podobnie jak standardową fakturę, ale musi ona zawierać wyraźne oznaczenie „PRO FORMA”. Nie jest ona dokumentem księgowym w rozumieniu przepisów o VAT. Służy jako oferta, potwierdzenie zamówienia lub wezwanie do zapłaty przed realizacją transakcji. Nie rodzi obowiązku podatkowego ani nie uprawnia do odliczenia VAT.

4. Czy muszę wystawić fakturę osobie fizycznej nieprowadzącej działalności gospodarczej?

Generalnie, przy sprzedaży na rzecz osoby fizycznej nieprowadzącej działalności (konsumenta), nie ma automatycznego obowiązku wystawienia faktury (wystarczy paragon, jeśli masz kasę fiskalną). Jednak na żądanie takiej osoby, masz obowiązek wystawić fakturę imienną.Terminy na jej wystawienie zależą od tego, kiedy klient zgłosił żądanie (więcej w sekcji „Podstawy prawne…”).

5. Jak skorygować błędną fakturę?

Błędy na fakturze koryguje się poprzez wystawienie faktury korygującej (przez sprzedawcę) lub, w przypadku drobnych błędów formalnych niemających wpływu na kwoty, noty korygującej (przez nabywcę, za akceptacją sprzedawcy). Faktura korygująca zmienia dane pierwotnej faktury, np. cenę, ilość, stawkę VAT, i musi zawierać określone elementy, w tym odniesienie do korygowanego dokumentu i przyczynę korekty.

6. Jak wystawić fakturę w KSeF (Krajowym Systemie e-Faktur)?

Fakturę ustrukturyzowaną w KSeF można wystawić za pomocą bezpłatnych narzędzi Ministerstwa Finansów (np. Aplikacja Podatnika KSeF) lub poprzez komercyjne programy księgowe i systemy ERP zintegrowane z KSeF. Faktura jest tworzona w formacie XML zgodnym z określoną schemą, a po przesłaniu do KSeF otrzymuje unikalny numer identyfikacyjny. Więcej szczegółów znajdziesz w sekcji „Metody wystawiania faktur”.

7. Co grozi za wystawianie faktur bez zarejestrowanej działalności gospodarczej?

Wystawianie faktur bez posiadania zarejestrowanej działalności gospodarczej (gdy charakter świadczonych usług lub sprzedaży towarów wskazuje na jej prowadzenie) jest niezgodne z prawem. Może to prowadzić do konsekwencji karno-skarbowych, naliczenia zaległego podatku VAT i dochodowego wraz z odsetkami, a także problemów z ZUS.

8. Co to jest faktura przelewowa?

Określenie „faktura przelewowa” nie jest formalnym rodzajem faktury, a raczej potocznym określeniem faktury, na której jako formę płatności wskazano przelew bankowy i podano termin płatności. Wskazuje ona, że należność ma być uregulowana bezgotówkowo.

9. Jak wystawić fakturę WDT (Wewnątrzwspólnotowa Dostawa Towarów)?

Faktura dokumentująca WDT (sprzedaż towarów dla podatnika VAT z innego kraju UE) powinna zawierać m.in. numery VAT UE obu stron transakcji, a także adnotację o WDT lub podstawie prawnej do zastosowania stawki 0% VAT (np. art. 42 ustawy o VAT). Stawkę 0% można zastosować po spełnieniu określonych warunków, w tym posiadania dokumentów potwierdzających wywóz towarów.

10. Jak wystawić fakturę na nieodpłatne przesunięcie towarów własnych (np. do innego oddziału w innym kraju UE)?

Nieodpłatne przemieszczenie własnych towarów z Polski do innego kraju UE w celu wykorzystania ich tam do działalności gospodarczej (tzw. nietransakcyjne przemieszczenie towarów) jest traktowane jak WDT. Należy wystawić fakturę wewnętrzną (lub dokument ją zastępujący), która dokumentuje to przemieszczenie. Faktura taka powinna zawierać m.in. polski numer VAT UE, numer VAT UE nadany w kraju przeznaczenia towarów oraz wartość towarów (zazwyczaj cena nabycia lub koszt wytworzenia). Stosuje się stawkę 0% VAT, pod warunkiem posiadania odpowiedniej dokumentacji.

Współpraca z Eurofiscalis zwiększa również poczucie bezpieczeństwa finansowego. Nasi profesjonaliści zajmują się wszystkimi aspektami rachunkowymi zgodnie z obowiązującymi normami prawnymi i VAT compliance. Ostatecznie wybór ten staje się inwestycją w rozwój Twojej firmy, która pozwala uniknąć wielu stresujących sytuacji związanych z prowadzeniem ewidencji księgowej.

Zapraszamy Cię również do zapoznania się z naszymi usługami związanymi z księgowością:

Udostępnij w social mediach

Rdzeniem WCAG w e-commerce, czyli dostępności sklepu internetowego, są cztery fundamentalne zasady, znane pod akronimem POUR. Stanowią one filary, na których opiera się dostępny sklep:

Dowiedz się, jak możemy Ci pomóc w tematach związanych z księgowością i podatkiem VAT za granicą

- Bezpłatna i niezobowiązująca konsultacja