Na tej stronie dowiesz się:

- Kiedy trzeba zarejestrować się do VAT w Niemczech?

- Jak długo trzeba czekać na nadanie numeru VAT w Niemczech?

- Czym różni się Steuernummer od Umsatzsteuer?

- Jakie deklaracje w Niemczech są obowiązkowe?

- Które transakcje podlegają opodatkowaniu VAT w Niemczech?

- Ile wynosi podatek VAT w Niemczech?

- Na czym polega reverse charge w Niemczech?

- Sprzedaż wysyłkowa do Niemczech, a VAT

- Kary podatkowe w Niemczech

- Deklaracje INTRASTAT w Niemczech

- Rozliczenia VAT w Niemczech przy wsparciu Eurofiscalis Polska

Podatek VAT Niemcy

Co musisz wiedzieć o niemieckim podatku VAT?

W 2026 roku stawki VAT w Niemczech nadal wynoszą 19% (podstawowa) i 7% (obniżona). Dlatego jeśli prowadzisz biznes w Niemczech koniecznie sprawdź, czy stosujesz poprawne stawki VAT na swoich niemieckich fakturach sprzedaży.

W Niemczech istnieje wiele rodzajów transakcji podlegających opodatkowaniu. Dlatego jeśli nie jesteś pewien, czy powinieneś zarejestrować się do VAT w Niemczech i tam składać deklaracje VAT niemieckie, zapoznaj się z poniższym przewodnikiem VAT w Niemczech. Treści w nim zawarte są na bieżąco aktualizowane we współpracy z naszym niemieckim biurem księgowym.

Zapraszamy Cię również do kontaktu przez formularz kontaktowy lub telefonicznego, gdzie bezpłatnie udzielimy Ci podstawowych informacji na temat Twoich obowiązków podatkowych w Niemczech.

W razie potrzeby, realizujemy takie usługi jak: rejestracja VAT w Niemczech, składanie niemieckich deklaracji VAT, czy prowadzenie kontroli podatkowych w lokalnym języku – więc o nic nie musisz się martwić!

Interesuje Cię temat “podatek VAT Niemcy”? Czytaj dalej lub skorzystaj z bezpłatnej konsultacji:

Bezpłatna konsultacja ze specjalistą podatkowym

Podatek VAT Niemcy - Rejestracja do celów podatku VAT

Formularze rejestracyjne dostępne są jedynie w języku niemieckim. Ponadto, wszelka korespondencja z Finanzamt, czyli urzędem skarbowym odbywa się wyłącznie w języku niemieckim. To dlatego firmy, które chcą rozpocząć swoją działalność w Niemczech zwracają się o pomoc do pełnomocników podatkowych, aby ci dopełnili wszelkich formalności związanych z rejestracją do celów VAT oraz składaniem deklaracji podatkowych.

Firmy zagraniczne, które chcą się zarejestrować na potrzeby VAT w Niemczech, muszą dokonać tego w odpowiednim urzędzie skarbowym, wybieranym na podstawie oryginalnego kryterium, jakim jest pierwsza litera nazwy przedsiębiorstwa:

- Urząd Skarbowy w Hameln obsługuje firmy z nazwami zaczynającymi się na litery od A do G.

- Urząd Skarbowy w Oranienburgu jest odpowiedzialny za litery od H do L.

- Urząd Skarbowy w Cottbus zajmuje się literami od M do R.

- Urząd Skarbowy w Noerdlingen przyjmuje firmy z nazwami na litery od S do Ź.

Rejestracja VAT w Niemczech odbywa się drogą korespondencyjną. Przedsiębiorca musi dostarczyć określone dokumenty, w tym oryginalnie podpisany wniosek rejestracyjny (Fragebogen) oraz list przewodni.

Dołączyć należy również kopie dokumentu tożsamości, potwierdzenia posiadania konta bankowego oraz certyfikatu rejestracji VAT w UE. Konieczne jest również załączenie kopii aktu założycielskiego firmy z prostym tłumaczeniem na język niemiecki oraz dowodu wpisu do rejestru firm z tłumaczeniem przysięgłym.

Podatek VAT Niemcy: Jak długo trzeba czekać na numer VAT?

Z uwagi na długi czas oczekiwania na numer VAT w Niemczech (podobnie jak i we Francji) zalecamy, aby procedurę rejestracji rozpocząć jeszcze przed planowanymi transakcjami opodatkowanymi.

Z naszych obserwacji wynika, iż obecnie na nadanie niemieckiego numeru VAT oczekuje się nawet 2-3 miesiące.

Po nadaniu numeru VAT w Niemczech podatnik (lub jego pełnomocnik podatkowy w Niemczech) wnioskuje o nadanie kodu dostępowego Elster.

Obowiązkiem każdej firmy zarejestrowanej do VAT w Niemczech jest złożenie rocznej deklaracji podsumowującej: Umsatzsteuererklärung (USt).

W zależności od tego, w jaki sposób składane są Twoje deklaracje podatkowe, terminy ostateczne będą się różnić:

- W formie elektronicznej – 31.07

- W formie papierowej – 31.12

Podatek VAT Niemcy: Deklaracje VAT i płatność podatku VAT w Niemczech

W Niemczech istnieją trzy rytmy składania deklaracji VAT:

- Podstawowym rytmem składania deklaracji VAT w Niemczech jest raportowanie miesięczne (Umsatzsteuer-Voranmeldung (UStVA)).

- W przypadku, gdy Twoje przedsiębiorstwo w ubiegłym roku podatkowym nie przekroczyło 7500€ VAT należnego do zapłaty (ale przekroczyło 1000€), decyzją administracji będziesz składać deklaracje kwartalne Umsatzsteuer-Voranmeldung (UStVA)).

- Jeśli natomiast składasz deklaracje zerowe w większości okresów i Twój podatek VAT nie przekroczył 1000€ podatku należnego – będziesz składać deklaracje roczne.

O wszelkich zmianach w terminowości składania deklaracji decyduje niemiecki urząd skarbowy. Wówczas listownie informuje podatników o nowym rytmie składania deklaracji.

Jeśli firma dokonuje transakcji unijnych, zobowiązana jest również okresowo składać deklarację ZM – Zusammenfassende Meldung.

Termin składania miesięcznych i kwartalnych deklaracji VAT w Niemczech przypada zawsze na 10 dzień miesiąca następującego po okresie rozliczeniowym. W przypadku rytmu rocznego – firma składa tylko jedną deklarację roczną (a nie roczną + podsumowującą, info obok).

Numer VAT w Niemczech - transakcje podlegające opodatkowaniu

Poniżej prezentujemy niektóre z transakcji, które obligują do rejestracji do celów podatku VAT w Niemczech:

- Import towarów do Niemiec spoza UE

- Eksport towaru z terytorium Niemiec poza Unię Europejską

- Sprzedaż towarów z terytorium Niemiec

- Wewnątrzwspólnotowe nabycia towarów (WNT)

- Wewnątrzwspólnotowa dostawa towarów (WDT)

- Magazynowanie towaru na terenie Niemiec

- Przesunięcia magazynowe pomiędzy Niemcami, a innym krajem zagranicznym

- Realizacja usług budowlanych na terenie Niemiec

- Zakup towaru, a następnie jego odsprzedaż na terenie Niemiec (sprzedaż lokalna)

- Przekroczenie progów INTRASTAT -Przywóz: 800 000 €; Wywóz: 500 000 € (dane aktualne na maj 2026)

Numer VAT w Niemczech - co to jest Steuernummer? Co to jest Umsatzsteuer Jaka jest różnica i kiedy używa się tych numerów?

Steuernummer to niemiecki odpowiedni polskiego numeru NIP. Steuernummer jest dedykowany transakcjom lokalnym w Niemczech. Jest on konieczny również do identyfikacji w niemieckim urzędzie skarbowym. Każda firma, wykonująca jakiekolwiek transakcje w Niemczech powinna posiadać ten numer podatkowy. Numer ten ma formę liczb oddzielonych ukośnikami.

Umsatzsteuer – Identifikationsnummer (w skrócie: USt-IdNr) uprawnia do dokonywania transakcji wewnątrzwspólnotowych należy posiadać numer . Jest to odpowiednik polskiego VAT-UE i ma formę 9 cyfr poprzedzonych przedrostkiem „DE”. Potrzebny jest zarówno w przypadku dokonywania unijnej sprzedaży, jak również zakupów na terenie Niemiec. Dokonywanie nietransakcyjnych wewnątrzwspólnotowych nabyć, a także świadczenie/korzystanie z usług na terenie Niemiec również obliguje do posiadania tego numeru.

Anita Zimna-Plinta

Przedstawiciel handlowy Eurofiscalis Polska

Jeśli prowadzisz sprzedaż w Niemczech lub planujesz jej rozpoczęcie, chętnie porozmawiam z Tobą i wprowadzę Cię w podstawy niemieckich tajników VAT. Podpowiem Ci, czy rejestracja VAT w Niemczech jest konieczna w tym kraju i odpowiem na Twoje pytania. Czekam na Twojego e-maila lub telefon!

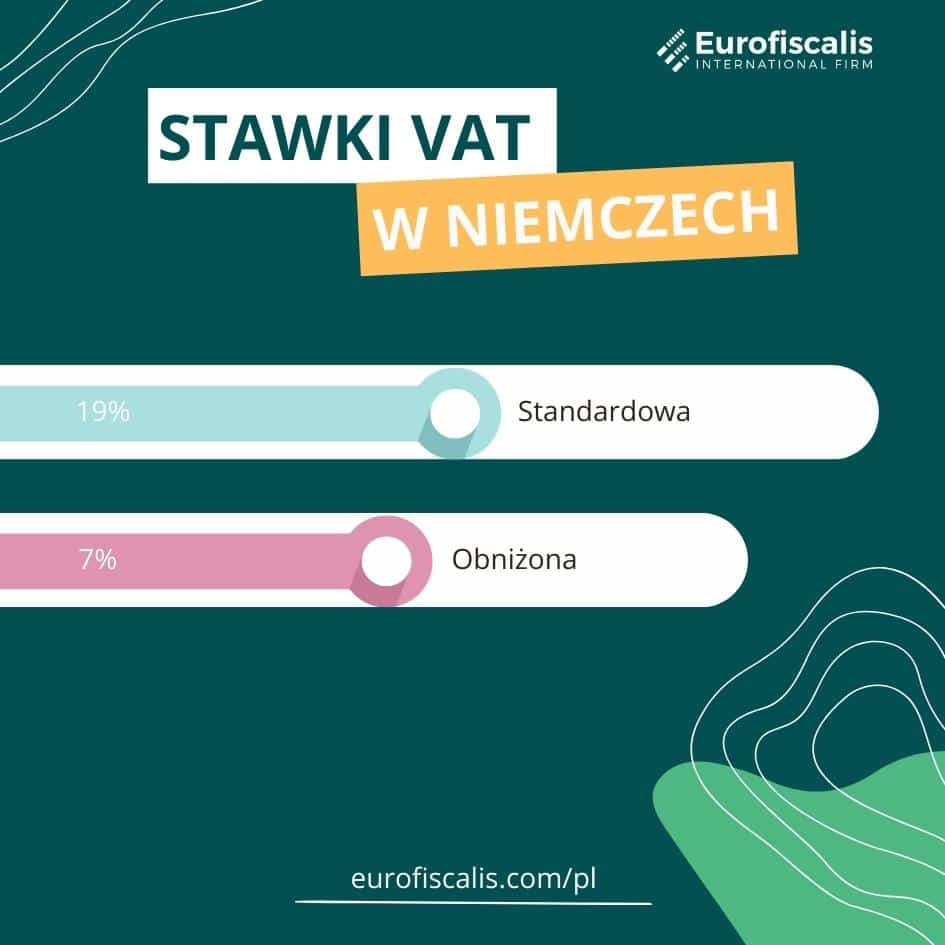

Podatek VAT Niemcy - Stawki VAT w Niemczech

W Niemczech obecnie obowiązują dwie stawki VAT:

- 19% – podstawowa stawka podatku w Niemczech. Obowiązuje ona w przypadku większości towarów nieobjętych obniżoną stawką VAT.

- 7% obniżona stawka podatku w Niemczech obowiązuje m.in. na:

– Niektóre artykuły spożywcze i mleczne oraz mleko

– Sprzęt medyczny dla niepełnosprawnych

– Zaopatrywanie w wodę (bez wody butelkowanej)

– Niektóre przewozy pasażerskie

– Międzynarodowy transport pasażerski w niektórych przewozach drogowych, kolejowych i żeglugi śródlądowej

– Niektóre książki, ebooki, audiobooki, gazety, czasopisma (z wyłączeniem pozycji szkodliwych dla nieletnich)

– Wydarzenia kulturalne

– Krótkoterminowe zakwaterowania

– Opieka medyczna/stomatologiczna

– Kwiaty i rośliny do użytku dekoracyjnego i produkcji żywności

– Dostawa produktów spożywczych

Specjalna stawka VAT 0% w Niemczech obowiązuje wobec transportu unijnego oraz międzynarodowego przy wyłączeniu transportu drogowego/kolejowego i niektórych środków lokomocji w zakresie żeglugi śródlądowej.

Reverse Charge - Odwrotne obciążenie w Niemczech

W Niemczech, stosowanie mechanizmu odwrotnego obciążenia (reverse charge) ma na celu przeniesienie obowiązku rozliczenia VAT z dostawcy na nabywcę w określonych sytuacjach. Ten system ma zastosowanie zarówno do usług, jak i dostaw towarów, w tym tych z montażem w branży budowlanej, realizowanych przez przedsiębiorstwa nieustanowione na terenie Niemiec.

Zgodnie z art. 194 dyrektywy VAT, Niemcy wprowadziły opcję odwrotnego obciążenia, która nie jest ograniczona przez status rejestracji VAT dostawcy ani klienta. Oznacza to, że nawet nabywcy niezarejestrowani do VAT są zobowiązani do rejestracji i rozliczenia podatku, jeśli uczestniczą w transakcji objętej tym mechanizmem.

Istnieją jednak wyjątki od tej reguły, które dotyczą usług takich jak transport pasażerski, usługi związane z organizacją targów i wystaw, a także lokalne usługi gastronomiczne. W tych przypadkach dostawca pozostaje odpowiedzialny za rozliczenie niemieckiego VAT.

Co więcej, Niemcy zastosowały szczegółowe reguły dla usług B2B, wymagając odwrotnego obciążenia w przypadku usług świadczonych przez firmy nieposiadające siedziby w Niemczech dla niemieckich klientów zarejestrowanych jako podatnicy VAT, z pewnymi wyjątkami dotyczącymi lokalizacji świadczenia usług.

Dodatkowo, Niemcy zawęziły definicję dostaw towarów z montażem oraz wprowadziły szczególne zasady dla usług, które odbiegają od standardowych zasad miejsca świadczenia usług, zwłaszcza gdy usługa jest konsumowana poza UE. W ramach tych regulacji, określone kategorie usług, takie jak reklama czy wynajem środków transportu, mogą podlegać odwrotnemu obciążeniu, jeśli są wykorzystywane w Niemczech.

Na koniec, w odniesieniu do niektórych towarów, takich jak złom metalowy, prawa do emisji, czy materiały budowlane, niemieckie prawo przewiduje zastosowanie odwrotnego obciążenia niezależnie od statusu dostawcy, wymagając od nabywcy podatnika VAT rejestracji i rozliczenia podatku. Ten mechanizm ma na celu zapobieganie oszustwom i nadużyciom podatkowym, szczególnie w sektorach narażonych na tzw. karuzele VAT.

Zapraszamy do skorzystania z bezpłatnej konsultacji na podstawowe tematy związane z podatkiem VAT w Niemczech.

Podatek VAT Niemcy - jakie dane na fakturze?

Sprawdź, czy wszystkie poniższe pozycje umieszczasz na swoich niemieckich fakturach sprzedaży. Jeśli którejś pozycji brakuje – musisz dokonać korekty faktury. Jest to istotne przede wszystkim z punktu widzenia potencjalnej kontroli podatkowej.

- Dane sprzedawcy – nazwa, adres, numer VAT

- Dane odbiorcy – nazwa, adres, numer VAT

- Numer faktury

- Data wystawienia dokumentu

- Data dostawy towaru

- Metryczka: Opis dostarczanych towarów, ilość/waga,

- Metryczka: Kwota netto, kwota VAT, kwota brutto

- Zastosowana stawka VAT

- Jeśli zastosowano stawkę VAT 0% – adnotacja na temat przepisu zwalniającego z podatku VAT (wraz z numerem dyrektywy)

- Jeśli zastosowano reverse charge (odwrotne obciążenie) – adnotacja na temat przepisów dotyczących niepodleganiu podatkowi VAT (wraz z numerem dyrektywy)

- Waluta, w której wystawiono fakturę

Freistellung - zwolnienie z podatku budowlanego

Jeśli prowadzisz w Niemczech działalność budowlaną podlegasz jednemu z najbardziej zawiłych praw podatkowych w Niemczech. Niejasności wynikają bardzo często z faktu, iż natura wykonywanej usługi budowlanej może być różnie interpretowana. Jednakże masz również pewne uprawnienia, jak chociażby prawo do zwolnienia z podatku budowlanego (Bauabzugsteuer). Aby móc je uzyskać, potrzebujesz uzyskać tzw. Freistellung, czyli potwierdzenie zwolnienia z podatku budowlanego.

Co ważne, jeśli zatrudniasz podwykonawców na budowie w Niemczech – oni również powinni uzyskać Freistellung, aby skorzystać z należnych im praw do zwolnienia z podatku budowanego.

Freistellung - kto musi płacić podatek budowlany w Niemczech?

Podatek budowlany w Niemczech muszą uiszczać wszyscy przedsiębiorcy, którzy oferują usługi budowlane na obszarze tego kraju, niezależnie od tego, czy ich siedziba znajduje się w Niemczech, czy działają jako podmioty zagraniczne.

W świetle prawa niemieckiego, za wykonawcę uznaje się nie tylko firmę bezpośrednio realizującą usługę budowlaną, ale również każdą osobę, która wystawia fakturę za taką usługę, nawet jeżeli nie wykonuje jej osobiście, a deleguje zadania podwykonawcom.

Obowiązek podatkowy nie zostanie jednak nałożony, jeśli wartość świadczonej usługi w ciągu roku kalendarzowego nie przekroczy ustalonych progów:

- 15 000 EUR dla usług świadczonych na rzecz wynajmujących, którzy nie prowadzą innej działalności gospodarczej

- 5 000 EUR w innych przypadkach.

Freistellung - korzyści

Mówiąc bardzo prostym językiem – jeśli prowadzisz prace budowlane w Niemczech i nie masz Freistellung, tracisz 15% swoich zarobków, które Twój zleceniodawca musi odprowadzić do urzędu skarbowego jako Bauabzugsteuer. Ponadto będziesz musieć również potrącić ten podatek z wynagrodzeń Twoich podwykonawców, o ile ich zatrudniasz.

Jak uzyskać Freistellung w Niemczech?

Eurofiscalis Polska może zająć się złożeniem wniosku o zwolnienie z podatku budowlanego dla Twojej firmy. W tym celu skontaktuj się z nami. Odpowiemy w ciągu 24h.

Zwrot VAT Niemcy - terminy i minimalne kwoty zwrotu

W niektórych przypadkach masz możliwość odzyskania podatku VAT w Niemczech. Są to między innymi:

- Zakwaterowanie

- Wynajem samochodów

- Paliwo

- Zakup materiałów do instalacji

- Zakup surowców

- Koszty związane z seminariami, konferencjami, spotkaniami lub kongresami

- Jedzenie, napoje, obiad, kolacja

Zwrot VAT zwykle odbywa się automatycznie po złożeniu deklaracji zawierającej wskazaną kwotę do zwrotu VAT. Zwrot VAT w Niemczech odbywa się na konto wskazane podczas rejestracji do VAT.

Wnioski o zwrot podatku VAT należy składać elektronicznie za pośrednictwem niemieckiego portalu skarbowego. Minimalny zwrot musi wynosić 400€.

Kary podatkowe w Niemczech

Każda firma, która nie wywiązuje się ze swoich podatkowych obowiązków w Niemczech, niezależnie od tego, czy posiada w tym kraju swoją siedzibę czy nie, naraża się na kary skarbowe. Zaledwie kilka dni opóźnienia w zapłacie VAT, czy złożeniu deklaracji VAT w Niemczech by otrzymać karę. Ile wynoszą kary finansowe nakładane przez administracje na firmy nie mające siedziby w Niemczech?

- Jeśli firma dopuści się zwłoki w zapłacie VAT, musi liczyć się z tym, iż będzie zobowiązana do zapłaty kary w wysokości 1% od należnej kwoty podatku miesięcznie. Dodatkowo, jeśli podatek VAT nie zostanie zapłacony w ciągu 16 miesięcy po zakończeniu roku, w którym VAT był należny, naliczane są kolejne odsetki w wysokości 0,5% za każdy miesiąc zwłoki.

- Jeśli firma nie złoży deklaracji w wyznaczonym terminie (do 10 dnia miesiąca następującego po miesiącu rozliczeniowym) musi liczyć się z tym, że może zostać nałożona kara w wysokości 10% podatku należnego zaraportowanego w deklaracji (maksymalnie 25 000€). Kary te jednak są rzadko stosowane.

- Jeśli firma zarejestruje się do VAT po wystąpieniu obowiązku podatkowego zwykle nie są nakładane kary. Jednakże w przypadku dużych uchybień oraz błędów w deklaracjach mogą zostać nałożone indywidualne kary przez urząd skarbowy.

Kary VAT w Niemczech - pomoc Eurofiscalis Polska

Eurofiscalis Polska prowadzi bardzo wiele takich spraw. Po przeanalizowaniu sprawy i ustaleniu pierwszego momentu podatkowego, w którym podatek powinien być odprowadzany do niemieckiego (a już nie do polskiego) urzędu skarbowego dokonujemy rejestracji wstecznej klienta. Otrzymuje on numer VAT. Przystępujemy do rozliczeń, złożenia zaległych deklaracji podatkowych. Przekazujemy dane do zapłaty.

Nasz klient otrzymuje informację, iż na podstawie złożonych deklaracji VAT we Niemczech może rozpocząć zwrot podatku VAT w Polsce. Monitorujemy sprawę w niemieckim urzędzie skarbowym, odpowiadamy na dodatkowe pytania administracji, jeśli się pojawią. Informujemy klienta na bieżąco o prowadzonym procesie.

Zadzwoń do nas. Rozwińmy wspólnie Twój biznes w Polsce i za granicą

Dowiedz się, jak możemy Ci pomóc w tematach związanych z księgowością i podatkiem VAT za granicą

- Bezpłatna i niezobowiązująca konsultacja

INTRASTAT w Niemczech

W przypadku przekroczenia progów przywozu i wywozu towarów sprzedawcy są również zobowiązani do składania deklaracji INTRASTAT w Niemczech.

W 2026 roku obowiązujące w Niemczech progi INTRASTAT to w przywozie 800 000€ oraz wywozie 500 000€. Termin złożenia deklaracji INTRASTAT w Niemczech przypada na 10 dzień miesiąca następującego po okresie rozliczeniowym. Jeśli termin ten przypada w niedzielę, przesuwany jest o jeden dzień. Natomiast jeśli w sobotę – jest terminem obowiązującym w INTRASTAT w Niemczech.

Jeśli w danym okresie nie wystąpił ani przywóz, ani wywóz należy złożyć deklarację zerową.

W przypadku konieczności skorygowania deklaracji INTRASTAT w Niemczech – jeśli korekta tyczy się przewozu towaru o większej lub mniejszej masie niż 10% zgłoszonej, nie trzeba dokonywać korekty deklaracji INTRASTAT. Podobnie, jeśli zmieniona wartość jest poniżej 5 000 euro, również nie jest wymagana korekta.

Ważne! Jeśli nie wywiązujesz się ze swoich obowiązków względem urzędu statystycznego w Niemczech (nie deklarujesz w terminie deklaracji INTRASTAT) musisz liczyć się z możliwością nałożenia kary w wysokości 50 000€.

Podatek VAT Niemcy - Sprzedaż wysyłkowa, a VAT

Od lipca 2021 istnieje możliwość rozliczania sprzedaży wysyłkowej do krajów Unii Europejskiej poprzez procedurę One Stop Shop (OSS). Sprzedaż internetowa, sprzedaż e-commerce nie stanowi już konieczności do rejestracji VAT po przekroczeniu progów. Przedsiębiorcy nadal mogą jednak wybrać, w jaki sposób chcą rozliczać sprzedaż.

Jeśli jest ona realizowana tylko we Niemczech, sprzedawca ma możliwość rejestracji do VAT w w tym kraju po przekroczeniu limitu sprzedaży w wysokości 10 000 EUR (jest to limit łączny na wszystkie kraje UE). Wówczas może stosować niemieckie stawki VAT, niemieckie zasady podatkowe i rozliczać się bezpośrednio w Niemczech.

Oddziały i biura partnerskie Eurofiscalis obecne są w każdym kraju Unii Europejskiej. Dzięki temu rozwiązujemy wszystkie problemy podatkowe naszych klientów, niezależnie od kraju. Wskazujemy im możliwe ścieżki rozwoju.

Usługi Eurofiscalis w Niemczech

Podatek VAT Niemcy - Nasze niemieckie biuro świadczy następujące usługi:

- Rejestracja VAT w Niemczech - uzyskanie numeru do celów podatku VAT

- Zwrot podatku VAT w Niemczech

- Składanie deklaracji VAT w Niemczech

- Składanie deklaracji INTRASTAT w Niemczech

- Rejestracja do celów akcyzy w Niemczech

- Składanie deklaracji akcyzowych w Niemczech

- Obsługa kadrowo - płacowa w Niemczech

- Pełna księgowość w Niemczech

Dlaczego Eurofiscalis?

Gwarancja bezpieczeństwa

Podejmując z nami współpracę, możesz mieć pewność, iż nasi eksperci zapewnią poprawność Twoich rozliczeń zgodnie z przepisami. Od teraz możesz spać spokojnie!

Oszczędność czasu

Poprowadzimy Cię za rękę poprzez wszystkie procedury związane z rozliczeniem Twojej działalności. Krok po kroku. 90% formalności jest po naszej stronie. Oszczędzasz nie tylko czas i pieniądze, ale również nerwów i stresu związanego z zawiłymi przepisami.

Wsparcie w rozwoju

Z naszym wsparciem możesz wprowadzić kolejne usługi do swojego portfolio działalności. Podpowiemy, jakie należy spełnić obowiązki. Z powodzeniem rozszerzysz działalność w kolejnych zagranicznych krajach.

Świetny kontakt

To nasz ogromny atut! Klienci bardzo często w rozmowach z nami podkreślają, że cenią nie tylko naszą wszechstronność i wiedzę, ale także uprzejmość i kontaktowość. Telefon i e-mail od klienta jest dla nas rzeczą świętą!

Biura w całej Unii Europejskiej

Jeśli zastanawiasz się nad rozszerzeniem swoich usług o kolejne kraje UE z nami będzie to o wiele prostsze! Mamy biura w każdym kraju Unii Europejskiej. Chętnie udzielimy Ci wsparcia w zakresie formalności.

Doświadczeni eksperci podatkowi

Nasz zespół to nasza siła. Nasi eksperci posiadają kilkanaście lat doświadczenia w podatkach międzynarodowych. Nie ma dla nas problemu nie do rozwiązania. Każdy z nas wyspecjalizował się w różnych dziedzinach. Dzięki temu mamy siłę!