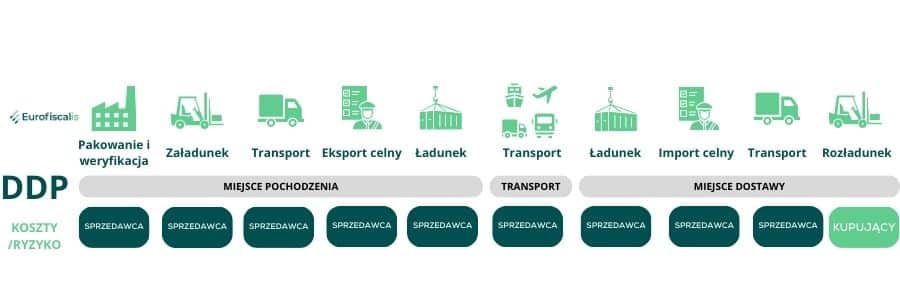

Import towarów DDP

Import towarów DDP niesie ze sobą szereg obowiązków dla sprzedawcy towarów, który w tym incotermie ma niemal całą odpowiedzialność za cały łańcuch dostaw. DDP, z angielskiego Delivered Duty Paid w wolnym tłumaczeniu oznacza, że przesyłka została dostarczona i oclona przez sprzedawcę towarów.

W tym modelu to sprzedawca bierze na siebie ryzyko związane z pakowaniem towaru, dostawą, odprawami celnymi, czy też ładunkami, które mają miejsce pomiędzy różnymi środkami transportu. To również on ponosi wszelkie koszty związane z całym procesem dostawy aż do momentu dostarczenia towaru do odbiorcy, kiedy to ten odpowiedzialny staje się za rozładunek towaru.

Jeśli import towarów DDP to temat, który Cię interesuje i zamierzasz skorzystać z tego incotermu w przyszłości, zapraszam do lektury artykułu, w którym szczegółowo opisuję, na czym polega, jakie są jego wady i zalety.

- Published

- Reading Time : 8 min

Incoterms – co to jest?

Incoterms (skrót z ang. International Commercial Terms)to nic innego jak międzynarodowe zasady, które określają zasady w handlu towarami. W zależności od sytuacji, wskazują po czyjej stronie są koszty i obowiązki związane z całym łańcuchem dostaw – czy po stronie sprzedawcy, czy kupującego. Jasno określają, kto za co odpowiada od załadunku towaru, aż po jego dostarczenie do klienta ostatecznego.

Co prawda, incotermów jest naprawdę wiele, jednak po przeanalizowaniu każdego modelu są naprawdę przydatne i pomagają uniknąć nieporozumień pomiędzy sprzedawcą, a kupującym. Dzięki nim można również ustalić, po czyjej stronie leżą obowiązki podatkowe. Incoterms są uaktualniane co 10 lat, a obecnie obwiązują te, które zostały zatwierdzone w 2020 roku.

Co to jest DDP Incoterm?

Jednym z najbardziej kompleksowych incotermów jest DDP (Delivered Duty Paid), który jest bardzo często wykorzystywany w handlu międzynarodowym. Wszelką odpowiedzialność za kompletowanie, dostawę oraz koszty (celne i operacyjne) ponosi sprzedawca towaru.

Obowiązkiem kupującego w tym modelu wymiany towarów jest wyłącznie odbiór towaru w wyznaczonym miejscu. Kupujący w incoterms DDP dzięki niemu ma gwarancję płynności dostawy towaru i minimalizację problemów, które mogą po drodze wystąpić.

Zapraszamy do skorzystania z bezpłatnej konsultacji na podstawowe tematy związane z podatkiem VAT.

Import towarów DDP: Korzyści związane z wykorzystania DDP incoterm w imporcie towarów

Choć wydaje się, że incoterm DDP może być sporym obciążeniem dla sprzedawcy towarów, wykorzystanie modelu DDP w sprzedaży ma również wiele korzyści:

- Atrakcyjna oferta: sprzedawca prócz towaru oferuje kompleksową obsługę wszelkich procedur i formalności, które dla kupującego mogą mieć decydujące znaczenie. Z ich perspektywy zakup w modelu DDP jest postrzegany jako bezproblemowy i bardziej atrakcyjny.

- Przewaga konkurencyjna: sprzedawcy, którzy sprzedają w modelu DDP zdecydowanie wygrywają nad tymi, którzy oferują mniej kompleksowe rozwiązania w handu. Potwierdzają to nasze rozmowy z klientami, którzy odczuwają znaczącą różnicę w wysokości sprzedaży, gdy korzystają w imporcie towarów z DDP incoterm.

- Przejrzyste koszty: dzięki DDP incoterm sprzedawca jest w stanie jeszcze przed zakupem z wysokim prawdopodobieństwem oszacować sumę kosztów i przedstawić je swoim klientom. Ta transparentność buduje zaufanie potencjalnych klientów, którzy budżetowo planują swoje wydatki i muszą znać dokładne koszty.

- Pełna kontrola nad łańcuchem dostaw: Dzięki temu, że to po stronie sprzedawcy stoi koordynowanie łańcucha dostaw, ma on większą kontrolę nad procesem i realnie wpłynąć na termin dostawy towaru. Wówczas również klient na tym zyskuje, gdy jest w stanie przygotować się na odbiór towaru w dokładnie wyznaczonym dniu.

W DDP incoterm to sprzedawca ponosi wszystkie koszty i ryzyko związane z dostawą towaru

Import towarów DDP: Zagrożenia związane z wykorzystania DDP incoterm w imporcie towarów

Niestety, model DDP, choć bardzo pożądany przez kupujących ma również kilka zagrożeń wobec sprzedawców:

- Koszty: konieczność zagwarantowania płynności dostawy jest sporym obciążeniem dla sprzedawcy, ponieważ musi on niejednokrotnie zapewnić pokrycie wydatków jeszcze przed otrzymaniem zapłaty za towar. Po drodze mogą się również pojawić nieprzewidziane koszty związane z podatkami i cłem, szczególnie gdy nie ma profesjonalnego wsparcia specjalistów w tej kwestii.

- Rejestracja VAT w kraju importu: dodatkowym kosztem przy imporcie towaru jest konieczność uzyskania numeru VAT w kraju dostawy i składania tam okresowych deklaracji VAT. Jest to obciążenie finansowe dla sprzedającego.

- Zapewnienie zgodności z lokalnymi przepisami podatkowymi i celnymi: w każdym kraju obowiązują inne zasady i wymogi. To na sprzedającym ciąży obowiązek ich znajomości i dostosowywania się do nich. W przeciwnym razie naraża się na kontrole i kary.

- Problemy z oszacowaniem wartości celnej towarów: może być trudne, a wszelkie pomyłki mogą generować niepotrzebne koszty i opóźnienia w dostawie towarów

Import towarów DDP: warunki i obowiązki na przykładzie Belgii

Gdy sprzedawca zdecyduje się na skorzystanie z incotermu DDP w imporcie towarów do Belgii, oznacza to, że sprzedawca jest odpowiedzialny za dostarczenie towaru kupującemu w uzgodnionym miejscu w Belgii. Sprzedawca ponosi wszystkie koszty dostawy, ceł i podatków. Kliknij tutaj, aby sprawdzić nasze kompendium wiedzy o podatku VAT w Belgii

Kluczowe warunki i obowiązki wobec sprzedającego, który korzysta z DDP w imporcie towarów do Belgii:

- Dostawa i transport:

Sprzedawca jest odpowiedzialny za dostarczenie towaru do uzgodnionej lokalizacji w Belgii, zgodnie z umową sprzedaży.

Sprzedawca musi zorganizować i zapłacić za cały proces transportu, w tym transport śródlądowy, wysyłkę i wszelkie inne niezbędne środki transportu

- Obowiązki celne:

Sprzedawca jest odpowiedzialny za obsługę wszystkich formalności celnych i uzyskiwanie wszelkich wymaganych licencji eksportowych lub zezwoleń z własnego kraju.

Sprzedawca musi również zarządzać procesem odprawy celnej przywozowego w Belgii, w tym przedkładając konieczną dokumentację do belgijskich organów celnych.

- Obowiązki celne i podatkowe:

Sprzedawca jest odpowiedzialny za opłacenie wszystkich ceł, podatków i innych opłat mających zastosowanie do importu towarów do Belgii. Obejmuje to zarówno cła przywozowe, jak i VAT (podatek VAT).

Ważne jest, aby sprzedający dokładnie wylicza i pokrył te koszty, aby zapewnić sprawną odprawę celną.

- Ryzyko:

Sprzedawca ponosi ryzyko do momentu dostarczenia towarów do uzgodnionego miejsca przeznaczenia w Belgii. Obejmuje to ryzyko utraty lub uszkodzenia towarów podczas transportu i odprawy celnej.

- Ubezpieczenie:

Chociaż nie jest to obowiązkowy wymóg incoterm DDP, wskazane jest, aby sprzedawca zapewnił ubezpieczenie towarów podczas transportu w celu ochrony przed utratą lub uszkodzeniem.

- Obowiązki dotyczące dostawy:

Sprzedawca musi upewnić się, że towary są dostarczane zgodnie z umową, w tym: specyfikacje, ilość, jakość i opakowanie zgodnie z ustaleniami z kupującym.

- Komunikacja i współpraca:

Skuteczna komunikacja między sprzedawcą, a kupującym jest niezbędna do zapewnienia sprawnego procesu importowania. Sprzedawca powinien dostarczyć kupującemu niezbędne informacje i dokumentację w celu ukończenia formalności końcowych.

- Zgodność z lokalnymi przepisami:

Sprzedawca musi być świadomy i przestrzegać belgijskich przepisów celnych, ograniczeń importu oraz wszelkich innych obowiązujących przepisów regulujących przywóz towarów do Belgii.

Jak sprostać tym obowiązkom, nie mając wystarczającej wiedzy? Najlepiej z pomocą specjalistów w zakresie cła i podatku VAT w Belgii – skontaktuj się z nami.

Zapraszamy do skorzystania z bezpłatnej konsultacji na podstawowe tematy związane z podatkiem VAT.

Import towarów DDP do Belgii: Problemy z odprawą celną

Te firmy, które nie mają swojej siedziby w Unii Europejskiej mogą doświadczyć pewnych problemów związanych z importem w modelu DDP. Przedsiębiorstwa te, muszą nawiązać współpracę agencją celną, która oferuje pośrednią reprezentację celną. I w tym kontekście ważne jest by podkreślić, że posiadanie numeru VAT wraz z odpowiedzialnym przedstawicielem nie zawsze jest wystarczające z punktu widzenia organów celnych.

Import z DDP do Belgii: Bezpośrednie przedstawicielstwo dla firm z UE

- W przypadku przedstawicielstwa bezpośredniego zgłoszenie zostało sporządzone przez agenta celnego działającego w imieniu i na rzecz osoby trzeciej.

- Wskazanie przedstawiciela bezpośredniego możliwe jest w polach 14 i 54 dokumentu importowego

- Tożsamość agenta celnego widnieje na dokumencie w polu 14

- Tożsamość importera widnieje na dokumencie w polu 8.

Import z DDP do Belgii: Pośrednie przedstawicielstwo dla firm spoza UE

- W przypadku reprezentacji pośredniej zgłoszenie sporządza przedstawiciel (agent celny) działający w imieniu własnym oraz na rzecz firmy XYZ mającej siedzibę poza Unią Europejską.

- Wybór reprezentacji pośredniej pojawia się w polach 14 i 54 dokumentu importowego

- Tożsamość przedstawiciela widnieje w polu 14 dokumentu;

- Tożsamość przedsiębiorstwa spoza UE XYZ widnieje na dokumencie importowym w polu

Import z DDP do Belgii: Case studies

Poniżej przedstawiamy dwie sytuacje, które pomogą Ci zrozumieć znaczenie incotermu DDP w imporcie do Belgii.

1. Import i sprzedaż towarów lokalnie w Belgii – firma ABC

Sytuacja biznesowa: Niemiecka firma ABC importuje buty do Belgii, przechowuje je w belgijskim magazynie i sprzedaje w Belgii (zarówno B2C, jak i B2B).

Zasady dotyczące VAT dla importu : Przede wszystkim spółka ABC musi posiadać numer VAT w Belgii. Podczas importu, mając w planie sprzedaż lokalną w Belgii, musi zastowować procedurę 40 00 przy imporcie. Wówczas spółka ABC opłaci podatek import VAT w wysokości 21% oraz cło. Podatek import VAT firma będzie mogła odzyskać składając okresową deklarację VAT w Belgii.

Co ważne, firma ABC może skorzystać z licencji ET 14 000, dzięki czemu nie będzie zobowiązana aby opłacać podatek import VAT na granicy, a odroczyć go i rozliczyć w deklaracji VAT. O tej procedurze napisaliśmy osobny artykuł, który znajdziesz tutaj.

2. Import towaru do Belgii, a następnie sprzedaż wewnątrzwspólnotowa (WDT) – firma XYZ

Sytuacja biznesowa: Czeska firma XYZ importuje meble do Belgii, a następnie odsprzedaje je do innych firm w krajach UE. Zaimportowane towary, które z jakichś powodów nie zostaną sprzedane, zostaną przesunięte na magazyn firmy w Czechach. Żaden towar nie zostaje w Belgii.

Zasady dotyczące VAT dla importu: I w tym przypadku firma XYZ musi posiadać aktywny numer VAT w Belgii celem możliwości dokonywania importu towarów. Z uwagi na fakt, że nie zamierzają sprzedawać lokalnie towaru w Belgii, a całość rozejdzie się poprzez unijne transakcje, mogą skorzystać oni z procedury 42 00, która umożliwia odroczenie podatku import VAT. Jednak korzystając z tej procedury firma ma jedynie 30 dni na rozdysponowanie towaru od momentu zakończenia importu w Belgii. Będzie także zobowiązana do wskazania numerów VAT firm, do których towary będą sprzedawane/przekazywane.

Firma XYZ złoży okresową deklarację VAT, zadeklaruje import towarów oraz jego wywóz z Belgii przez dostawę WDT lub przesunięcie towaru na magazyn własny w Czechach. W ten sposób VAT nie będzie ani opłacany, ani odzyskiwany, a firma zapewni sobie dzięki temu lepszą płynność finansową.

Import towarów DDP : podsumowanie

Import towarów do różnych krajów zawsze stanowi pewnego rodzaju wyzwanie. Często pojawiają się problemy, którym nie sposób zapobiec. Błędy popełniane przez agencje celne przy odprawie sprawiają, że dochodzi do podwójnego opodatkowania, bo przykładowo faktura nie była dla nich dość czytelna. To niestety przykład z życia zawodowego jednego z naszych klientów, który po dziś dzień nie może dojść do porozumienia z agentami, by móc odzyskać nadpłacony niesłusznie podatek. To często jest walka z wiatrakami, dlatego zawsze doradzamy, aby do procesu importu porządnie się przygotować – także pod kątem wystawiania faktur import sprzedaż – a może właśnie – przede wszystkim.

Jeśli masz pytania związane z importem do Belgii lub jakiegokolwiek innego europejskiego kraju, czy też wahasz się jaki incoterm będzie dla Ciebie odpowiedni – skontaktuj się z nami. Zawsze chętnie pomagamy klientom podejmować świadome i dobre decyzje, które będą miały tylko pozytywny wpływ na ich biznesy.

Udostępnij w social mediach

Zadzwoń do nas. Rozwińmy wspólnie Twój biznes w Polsce i za granicą

Dowiedz się, jak możemy Ci pomóc w tematach związanych z księgowością i podatkiem VAT za granicą

- Bezpłatna i niezobowiązująca konsultacja