Biała lista VAT

Narzędzie do podatkowego weryfikowania kontrahenta

Z myślą o przedsiębiorcach, dla których biała lista VAT jest kluczowym elementem w prowadzeniu biznesu stworzyliśmy wyszukiwarkę podatników VAT połączoną z kompleksowym kompendium wiedzy o białej liście podatników VAT w formie FAQ.

Nasza wyszukiwarka jest połączona w czasie rzeczywistym przez API z rządowym wykazem podatników VAT. Prócz wyszukiwarki na tej stronie znajdziesz wszystkie i aktualne informacje na temat białej listy – dostępne w jednym miejscu.

Dlatego już dziś zachęcamy Cię do zapisania tej strony zarówno po to, aby weryfikować kontrahentów na białej liście VAT, jak i w każdej chwili sprawdzić kluczowych informacji o tym narzędziu.

Biała lista VAT - Instrukcja

Wprowadź którykolwiek rodzaj danych (numer konta, numer NIP, numer REGON), aby uzyskać szczegółowy raport o statusie podatkowym Twojego kontrahenta, a następnie kliknij przycisk „zweryfikuj„

Biała lista podatników VAT – zweryfikuj swojego kontrahenta

- Numer konta

- REGON

- NIP

Uwaga: API udostępniane przez Ministerstwo Finansów nie zezwala na wyszukiwanie po nazwie kontrahenta. Jeśli chcesz dokonać weryfikacji w ten sposób, skorzystaj z wyszukiwania w oficjalnym wykazie podatników VAT.

Biała lista VAT – definicja, cel, podstawa prawna

Biała lista podatników VAT została wprowadzona 1 września 2019 artykułem 96b ustawy o podatku od towarów i usług (ustawy o VAT). Wraz z rejestrem jednocześnie w życie wszedł obowiązek weryfikowania rachunków bankowych w wykazie podatników VAT. Z kolei od 1 stycznia 2020 w ustawie o VAT zostały określone sankcje, które grożą za niedostosowanie się do przepisów.

Co to jest biała lista VAT?

Biała lista VAT, której oficjalna nazwa to Wykaz podatników VAT to publiczna i elektroniczna baza danych o podatnikach VAT. Prowadzona jest przez Szefa Krajowej Administracji Skarbowej (KAS). Dane do białej listy zaciągane są automatycznie z rejestrów KRS i CEIDG.

Dostęp do niej jest bezpłatny i możliwy dla każdej firmy, która jest podatnikiem VAT za pośrednictwem strony internetowej Ministerstwa Finansów (podatki.gov.pl) oraz przez oficjalne API, które pozwala na integrację wykazu z systemami księgowymi firm. Stanowi ona scentralizowane i wiarygodne źródło informacji o statusie podatkowym podmiotów gospodarczych w Polsce.

Jaki jest cel białej listy?

Uszczelnienie systemu podatkowego, przeciwdziałanie oszustwom podatkowym i zwiększenie bezpieczeństwa obrotu gospodarczego – to trzy główne powody implementacji białej listy VAT w Polsce – z perspektywy rządzących, wobec oszustw podatkowych. Natomiast dla uczciwych przedsiębiorców, biała lista podatników VAT to przede wszystkim narzędzie, które ma pomagać w dochowaniu należytej staranności i skutecznej weryfikacji swoich kontrahentów. Dzięki niemu możesz szybko sprawdzić:

- Czy Twój partner biznesowy jest zarejestrowany jako podatnik VAT (czynny lub zwolniony)?

- Czy numer rachunku bankowego, na który zamierzasz dokonać płatności, jest oficjalnie zgłoszonym rachunkiem firmowym tego podmiotu?

Co ile aktualizowana jest biała lista?

Aktualizacja danych na białej liście VAT odbywa się raz dziennie i tylko w dni robocze. To oznacza, że na pewno nie zobaczysz aktualizacji danych w święta ani w weekendy – w te dni baza nie jest odświeżana. Co ważne, dane widoczne w wykazie podatników VAT odzwierciedlają stan na poprzedni dzień roboczy. Ta informacja jest niezwykle istotna, ponieważ zgodnie z przepisami, weryfikacji kontrahenta należy dokonywać na dzień zlecenia przelewu.

Czy wszystkie rachunki bankowe firm muszą być na białej liście?

Nie, nie każdy rachunek bankowy posiadany przez firmę znajdzie się na białej liście VAT i nie każdy musi tam być wskazany. Wykaz podatników VAT obejmuje wyłącznie:

- Rachunki rozliczeniowe – czyli standardowe konta firmowe służące do bieżących rozliczeń.

- Imienne rachunki w SKOK (Spółdzielczych Kasach Oszczędnościowo-Kredytowych) – otwarte w związku z prowadzoną przez członka działalnością gospodarczą.

Na białej liście VAT muszą znajdować się wyłącznie rachunki, które uprzedni zostały zgłoszone do urzędu skarbowego podczas rejestracji (osobno lub przez wniosek CEIDG-1 przy JDG i NIP-8/NIP-2 przy spółkach). Oznacza to, że rachunek widoczny na białej liście jest tym samym, który Twój kontrahent zgłosił do urzędu skarbowego we wnioskach rejestracyjnych.

Na białej liście VAT nie ma takich rachunków, jak:

– Rachunki prywatne (ROR)

– Rachunki oszczędnościowe,

– Lokaty terminowe

– Rachunki kredytowe

– Rachunki wirtualne

– Rachunki techniczne

Po co mi biała lista VAT?

Jeśli zadajesz sobie to pytanie, to spieszymy z odpowiedzią: abyś w szybki sposób mógł zweryfikować podatkowo potencjalnego partnera biznesowego oraz aby zarówno płatności, które wykonujesz, jak i zapłaty które otrzymujesz były bezpieczne, nie niosły za sobą ryzyka sankcji (opóźnienia w płatnościach, kontrola podatkowa, konieczność składania wyjaśnień)

Kto znajduje się na białej liście VAT?

Wykaz podatników VAT, czyli popularna „biała lista VAT”, nie jest jedynie spisem firm aktywnie płacących VAT. Aby zapewnić jak najpełniejszy obraz sytuacji podatkowej podmiotów działających na polskim rynku, gromadzone są dane o różnych kategoriach przedsiębiorców i innych podmiotów. Zatem jako ogólną kategorię można przyjąć, że zawsze są to firmy, identyfikujące się jako podatnik VAT czynny. I są to:

– jednoosobowe działalności gospodarcze

– spółki z ograniczoną odpowiedzialnością

– spółki akcyjne

– spółki cywilne / partnerskie / komandytowe / komandytowo – akcyjne

Podatnicy VAT zwolnieni nie są domyślnie umieszczani na białej liście w kontekście ich rachunków bankowych w taki sam sposób jak czynni podatnicy VAT. Mogą tam się znaleźć jedynie na swój własny wniosek, dobrowolnie.

Anita Zimna

Przedstawiciel handlowy Eurofiscalis Polska

Jeśli poszukujesz najlepszych księgowych z szerokim doświadczeniem w e-commerce, zarówno w Polsce jak i całej Unii Europejskiej – trafiłeś w odpowiednie miejsce. Chętnie porozmawiam z Tobą w ramach bezpłatnej konsultacji i opowiem Ci, jak pracujemy i co zyskasz na współpracy z nami.

Czekam na Twojego e-maila lub telefon!

Kto to jest podatnik VAT czynny?

Podatnik VAT czynny to przedsiębiorca, który jest zarejestrowany dla celów podatku VAT i ten podatek VAT deklaruje i opłaca. Nie korzysta ze zwolnienia z tego podatku. Podatnik VAT czynny:

- Musi zarejestrować się do VAT przez formularz VAT-R

- Obowiązkowo naliczać podatek VAT od towarów i usług, które oferuje i które są nim objęte

- Wystawiać faktury VAT

- Okresowo i w terminie składać deklaracje VAT w Polsce – plik JPK_V7 (ewidencja i deklaracja VAT).

- Okresowo i w terminie płacić podatek VAT do polskiego urzędu skarbowego.

Jeśli Twój kontrahent figuruje jako „czynny” na białej liście VAT to automatycznie jest to dla Ciebie informacja, że posiada prawo do odliczenia podatku VAT – oczywiście przy spełnieniu określonych warunków wynikających z ustawy o VAT.

Uwaga: obowiązek weryfikacji rachunku bankowego na białej liście VAT dla płatności powyżej 15 000 zł również dotyczy transakcji z podatnikami zwolnionymi. W ten sposób uzyskasz jasną informację, iż od tego nabycia nie będziesz naliczać podatku VAT ani ubiegać się o jego zwrot.

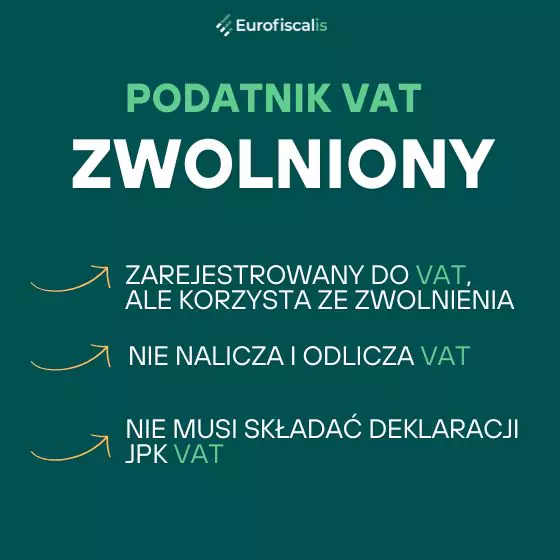

Kto to jest podatnik VAT zwolniony?

Zupełnym przeciwieństwem podatnika VAT czynnego jest podatnik VAT zwolniony. Jest to przedsiębiorca, który nie uczestniczy w oficjalnym systemie VAT, nie posiada żadnych praw do odliczeń podatku VAT. Nie ma też obowiązku widnieć na białej liście VAT, jednak mogą się na nią wpisać dobrowolnie.

Taki podatnik zwolniony:

– Nie nalicza żadnego podatku VAT od sprzedaży krajowej na swoich fakturach

– Nie może odliczać podatku VAT

– Nie ma obowiązku składania okresowego pliku JPK _V7 (jedynie na żądanie urzędu skarbowego)

– Jest zarejestrowany do celów VAT, ale na mocy określonych przepisów korzysta ze zwolnienia z płacenia tego podatku.

Zwolnienie może mieć charakter:

- Podmiotowy: podatnik nie przekracza limitu obrotów w wysokości 200 000 zł rocznie (proporcjonalnie w przypadku rozpoczęcia działalności w trakcie roku).

- Przedmiotowy: podatnik prowadzi określony rodzaj działalności (np. w branży medycznej, edukacyjnej, finansowej, co zostało określone w ustawie o VAT).

Podmioty, którym odmówiono rejestracji jako podatnika VAT

Biała lista VAT zawiera również informacje o podmiotach, które złożyły wniosek o rejestrację jako podatnik VAT (czynny lub zwolniony), ale Naczelnik Urzędu Skarbowego odmówił im tej rejestracji. Odmowa może nastąpić z różnych przyczyn, określonych w przepisach (np. podanie we wniosku nieprawdziwych danych, brak możliwości skontaktowania się z podmiotem lub jego pełnomocnikiem, uzasadnione podejrzenie, że podmiot może wykorzystywać działalność banków do celów przestępczych).

Podmiot, któremu odmówiono rejestracji, nie posiada statusu podatnika VAT. Informacja o odmowie (widoczna w wykazie często jako status „Niezarejestrowany” wraz z datą odmowy) jest ważnym sygnałem ostrzegawczym dla potencjalnych kontrahentów. Wygenerowany raport białej listy VAT zawiera również podstawę prawną, z której możesz wyczytać powód odmowy rejestracji VAT.

Wykreślenie z białej listy podatników VAT

Na Białej liście VAT widnieją również podmioty, które były zarejestrowane jako podatnicy VAT (czynni lub zwolnieni), ale zostały z tego rejestru wykreślone przez Naczelnika Urzędu Skarbowego. Wykreślenie (skutkujące pojawieniem się statusu „Wykreślony” w wykazie, wraz z podstawą prawną i datą wykreślenia) może nastąpić m.in. gdy podatnik:

- Zaprzestał wykonywania czynności opodatkowanych.

- Został uznany za nieistniejący.

- Zawiesił działalność gospodarczą na co najmniej 6 kolejnych miesięcy (dotyczy czynnych podatników VAT).

- Nie składał deklaracji VAT lub składał deklaracje zerowe przez określony czas (różne okresy dla czynnych i zwolnionych).

- Wiedział lub miał uzasadnione podstawy przypuszczać, że jego kontrahenci uczestniczą w nierzetelnym rozliczaniu podatku w celu odniesienia korzyści majątkowej.

- Wystawiał tzw. puste faktury.

Jeśli w raporcie białej listy VAT widzisz informację, że Twój potencjalny kontrahent został wykreślony z rejestru VAT – podobnie jak w przypadku odmowy rejestracji VAT – jest to dla Ciebie kluczowa informacja dla zachowania należytej staranności i oceny ryzyka współpracy z nim. W raporcie również zobaczysz podstawę prawną i poznasz powód, dlaczego doszło do wykreślenia podatnika z rejestru VAT.

Czy biała lista dotyczy kontrahentów zagranicznych?

Nie, biała lista VAT (wykaz podatników VAT) dotyczy wyłącznie podmiotów zarejestrowanych, wykreślonych lub niezarejestrowanych dla celów polskiego podatku VAT. Oznacza to, że nie znajdziesz na niej kontrahentów zagranicznych, którzy nie posiadają polskiego numeru NIP i nie są zarejestrowani jako podatnicy VAT w Polsce (nawet jeśli posiadają numer VAT UE innego kraju).

W związku z tym, obowiązek weryfikacji rachunku bankowego na białej liście oraz związane z tym sankcje nie mają zastosowania do płatności dokonywanych na rzecz kontrahentów zagranicznych na ich zagraniczne rachunki bankowe. Do weryfikacji statusu VAT kontrahentów z innych krajów Unii Europejskiej służy system VIES (VAT Information Exchange System). Dla tej weryfikacji mamy również narzędzie, które w pełni jest zintegrowane z bazą VIES w czasie rzeczywistym: Weryfikacja VIES

Co zawiera biała lista VAT?

Biała lista VAT to kompleksowe narzędzie, które zawiera niezbędne dane pozwalające na wszechstronną weryfikację statusu podatkowego Twojego kontrahenta i jego wiarygodności. Wykaz podatników VAT jest tym bardziej przydatny, gdy nie dysponujesz pełnymi danymi kontrahenta, a np. posiadasz tylko jego numer NIP lub nazwę. W

Przeanalizujmy więc, jakie dane znajdziesz w raporcie białej listy VAT wprowadzając NIP, numer konta czy Regon Twojego kontrahenta, któremu zamierzasz zapłacić należność za fakturę.

Po jakich danych można weryfikować firmę na białej liście VAT?

- Numer konta – wprowadź numer konta, który został wskazany na fakturze Twojego kontrahenta. Wskazany przez niego numer to rachunek bankowy założony do celów biznesowych swojej firmy.

- Numer NIP – ta opcja jest przydatna, jeśli chcesz przed podjęciem współpracy porządnie zweryfikować kontrahenta – w sytuacji, gdy nie została jeszcze wystawiona żadna faktura, i być może nawet podjęta współpraca

- Numer REGON – sytuacja podobna do tej, co w powyższym przypadku numeru NIP

- Nazwa podmiotu - sytuacja podobna do tej, co w powyższym przypadku numeru NIP i REGON

Dane widoczne na białej liście podatników VAT

| Pole | Opis |

|---|---|

| Nazwa firmy | Pełna nazwa podmiotu gospodarczego |

| Numer NIP | Numer identyfikacji podatkowej, jeśli został nadany |

| Status podatnika VAT | Status na dzień sprawdzania lub datę wsteczną wybraną w kalendarzu |

| Numer REGON | Numer REGON, jeśli został nadany |

| Numer KRS | Numer KRS, jeśli został nadany |

| Adres siedziby firmy | Pełny adres siedziby podmiotu |

| Reprezentanci i prokurenci | Imiona i nazwiska osób uprawnionych do reprezentowania firmy oraz prokurentów wraz z ich numerami NIP |

| Rachunki rozliczeniowe / SKOK | Numery rachunków rozliczeniowych lub imiennych w SKOK |

| Data rejestracji VAT | Data rejestracji podatnika do VAT |

| Odmowa rejestracji VAT | Data odmowy rejestracji VAT wraz z podstawą prawną |

| Wykreślenie z rejestru VAT | Data wykreślenia podatnika z rejestru VAT oraz podstawa prawna wyrejestrowania |

| Przywrócenie do rejestru VAT | Data przywrócenia podatnika na rejestr VAT oraz podstawa prawna przywrócenia |

| Zwolnienie VAT UE (siedziba poza PL) | Data zwolnienia podatnika z siedzibą poza Polską, zarejestrowanego jako podatnika VAT UE (art. 113a ust.1) |

Jaki może być status podatnika VAT na białej liście VAT?

Istnieją 4 rodzaje statusów na białej liście VAT:

- Czynny -podmiot, który został zarejestrowany do celów podatku VAT

- Zwolniony – podmiot, który został zarejestrowany do celów podatku VAT, lecz na podstawie określonych prawem przepisów – został zwolniony z VAT

- Niezarejestrowany – podmiot, który nigdy nie został zarejestrowany do celów podatku VAT lub któremu z pewnych względów określonych prawem odmówiono rejestracji do VAT

- Wykreślony – podmiot, który kiedyś był zarejestrowany w rejestrze VAT, ale został z niego wykreślony z pewnych powodów określonych prawem

Weryfikacja podatnika na białej liście pozwala nie tylko na potwierdzenie istnienia firmy , ale też zweryfikowanie jego aktualnej sytuacji podatkowej. Ma to kluczowe znaczenie dla Twojego biznesu przed dokonaniem płatności, aby uchronić się od problemów z fiskusem.

Zapraszamy do skorzystania z bezpłatnej konsultacji na podstawowe tematy związane z księgowością spółek w Polsce

Skąd biorą się dane na białej liście podatników VAT?

Podstawowym źródłem informacji prezentowanych w wykazie podatników VAT są oficjalne rejestry państwowe, takie jak:

- KAS – system Krajowej Administracji Skarbowej: dane, które o danym podatniku VAT posiada KAS są zaciągane raz dziennie do systemu – w dni robocze. System ten dostarcza takich danych jak: status VAT, rejestracja / wyrejestrowanie VAT i ich daty, odmowy rejestracji VAT, numery bankowe, które uprzednio zostały wskazane w formularzach NIP-2, NIP-8 + VAT-R – choć tu ważna uwaga – sam formularz VAT-R nie służy do zgłaszania rachunków na białą listę VAT

- CEIDG – system Centralnej Ewidencji i Informacji o Działalności Gospodarczej, w którym rejestrują się Jednoosobowe Działalności Gospodarcze, wskazując tym samym m.in. swoje bankowe rachunki biznesowe

- KRS – system Krajowego Rejestru Sądowego, w którym rejestrują się m.in. spółki prawa handlowego, wskazując tym samym m.in. swoje bankowe rachunki biznesowe

- REGON – rejestr Głównego Urzędu Statystycznego dostarcza danych o zarejestrowanych numerach REGON, jeśli takie istnieją

Dane pobierane z powyższych rejestrów system białej listy VAT aktualizuje raz dziennie, tylko w dni robocze. Dlatego tak istotne jest, aby przedsiębiorcy dbali o aktualność swoich danych we właściwych dla siebie rejestrach źródłowych.

Czy sprawdzanie białej listy jest obowiązkowe?

W niektórych sytuacjach jesteś zobowiązany, aby weryfikować swoich kontrahentów na białej liście:

- Dokonujesz płatności, której wartość przekracza 15 000 PLN.

- Płatność ta odbywa się przelewem

- Jesteś przedsiębiorcą

- Zapłata odbywa się na rachunek Twojego kontrahenta, który jest zarejestrowanym podatnikiem VAT (czynnym lub zwolnionym).

Jeśli Twój kontrahent widnieje na białej liście, wszystko jest w porządku. Jeśli nie, powinieneś wstrzymać się z dokonaniem płatności. Dokonanie płatności na rachunek spoza białej listy może poskutkować sankcjami finansowymi oraz kontrolą podatkową ze strony urzędu skarbowego.

Dlaczego biała lista nie działa? Dlaczego nie znajduję informacji na białej liście?

Bywa, że dostęp do narzędzia białej listy jest utrudniony lub nie pokazuje wszystkich danych. Wynika to z możliwych następujących przyczyn:

- Dokonujesz weryfikacji w weekend lub święto: jak wspomnieliśmy, biała lista nie jest aktualizowana w dni wolne od pracy – dlatego nie widzisz na białej liście aktualnych informacji. Spróbuj ponownie sprawdzić białą listę w kolejnym dniu roboczym.

- Błędy / literówki w danych, które wprowadzasz na białą listę: sprawdź, czy poprawnie wprowadziłeś dane wejściowe firmy, którą sprawdzasz. Błędy we wprowadzonych danych mogą uniemożliwić weryfikację.

- Problemy techniczne białej listy: Zdarza się, iż po stronie Ministerstwa Finansów występują awarie w funkcjonowaniu strony, najczęściej są one bardzo szybko usuwane. Spróbuj dokonać weryfikacji za kilka godzin lub kolejnego dnia roboczego.

- Brak firmy na białej liście VAT: jeśli dany podatnik nie został zarejestrowany do VAT, nie będzie go na białej liście. Jeśli jest to nowa firma, być może jeszcze nie przeszła rejestracji lub nigdy nie miała takiego obowiązku.

- Wyszukiwanie firmy po nazwie na białej liście: wprowadzanie samej nazwy może być mylące lub nie dość precyzyjne, z uwagi na możliwą mnogość podobnie brzmiących nazw innych podmiotów. Zalecane jest, aby wyszukiwać podatników po numerze NIP lub numerze konta.

- Status podatnika – niezarejestrowany lub wykreślony: Gdy Twój kontrahent posiada taką adnotację, zawsze możesz zweryfikować powód takiego statusu.

API białej listy - interfejs programistyczny aplikacji

W przypadku, gdy Twoja firma dokonuje bardzo wiele transakcji, które obarczone są obowiązkiem weryfikowania kontrahentów na białej liście, bardzo korzystne jest integracja API białej listy w swoim programie księgowym. Dzięki temu, możesz od razu sprawdzać, czy dana płatność może się odbyć i blokować te płatności, które nie powinny być dokonane (w zależności od możliwości Twojego programu księgowego). Integracja białej listy jest możliwa również z innymi aplikacjami biznesowymi, czy systemami ERP.

Pamiętaj, że kluczowym jest posiadanie dowodu potwierdzenia weryfikacji na dzień dokonania przelewu, dlatego Twój system może dokonywać automatycznego zapisu weryfikacji, na potrzeby ewentualnej kontroli podatkowej.

Zadzwoń do nas. Rozwińmy wspólnie Twój biznes w Polsce i za granicą

Dowiedz się, jak możemy Ci pomóc w tematach związanych z księgowością i podatkiem VAT za granicą

- Bezpłatna i niezobowiązująca konsultacja

Dlaczego Eurofiscalis?

Gwarancja bezpieczeństwa

Podejmując z nami współpracę, możesz mieć pewność, iż nasi eksperci zapewnią poprawność Twoich rozliczeń zgodnie z przepisami. Od teraz możesz spać spokojnie!

Oszczędność czasu

Poprowadzimy Cię za rękę poprzez wszystkie procedury związane z rozliczeniem Twojej działalności. Krok po kroku. 90% formalności jest po naszej stronie. Oszczędzasz nie tylko czas i pieniądze, ale również nerwów i stresu związanego z zawiłymi przepisami.

Wsparcie w rozwoju

Z naszym wsparciem możesz wprowadzić kolejne usługi do swojego portfolio działalności. Podpowiemy, jakie należy spełnić obowiązki. Z powodzeniem rozszerzysz działalność w kolejnych zagranicznych krajach.

Świetny kontakt

To nasz ogromny atut! Klienci bardzo często w rozmowach z nami podkreślają, że cenią nie tylko naszą wszechstronność i wiedzę, ale także uprzejmość i kontaktowość. Telefon i e-mail od klienta jest dla nas rzeczą świętą!

Biura w całej Unii Europejskiej

Jeśli zastanawiasz się nad rozszerzeniem swoich usług o kolejne kraje UE z nami będzie to o wiele prostsze! Mamy biura w każdym kraju Unii Europejskiej. Chętnie udzielimy Ci wsparcia w zakresie formalności.

Doświadczeni eksperci podatkowi

Nasz zespół to nasza siła. Nasi eksperci posiadają kilkanaście lat doświadczenia w podatkach międzynarodowych. Nie ma dla nas problemu nie do rozwiązania. Każdy z nas wyspecjalizował się w różnych dziedzinach. Dzięki temu mamy siłę!