Eurofiscalis accounting est un cabinet d’expertise comptable inscrit à l’ordre des experts-comptables

Nous accompagnons principalement des PME et sites e-commerces ayant des activités à l’international

Tenue de comptabilité, déclarations fiscales, révision, liasses fiscales, bilan...

Vous souhaitez créer votre entreprise en France ? Bénéficiez de nos conseils et obtenez votre kbis rapidement

Réalisation de vos formalités sociales : bulletin de salaire, contrat de travail, veille réglementaire...

Conseil et réalisation de vos formalités juridiques : création d'entreprise, changement de régime fiscal, transfert de siège social...

Retrouvez tous nos services TVA, accises et autres taxes indirectes

Représentation fiscale, mandataire fiscal, enregistrement à TVA, déclaration fiscale : TVA, listing intracommunautaire, intrastat...

Récupérez votre TVA UE via notre service de remboursement de TVA étrangère

Externalisez vos déclarations, notre service s'occupe de tout

Service TVA dédié aux e-commerçants : guichet unique OSS

Service TVA dédié aux e-commerçants : guichet unique IOSS

Externalisez vos déclarations DES, notre service s'occupe de tout

Eurofiscalis vérifie votre conformité TVA et vous indique les bonnes pratiques pour éviter les pénalités de vos contrôles TVA.

Nous analysons l'ensemble de vos flux intracommunautaires et à l'import / export pour vérifier la conformité de vos factures ainsi que de vos obligations déclaratives et fiscales.

Vous avez régulièrement des questions sur vos obligations déclaratives et fiscales pour votre développement à l'international ? Nos forfaits d'assistance sont faits pour vous !

Vous venez de découvrir notre pépite… nous mettons à votre disposition notre connaissance pour vous permettre de sécuriser vos flux en vous informant sur les actualités réglementaires

TVA, douanes, commerce internationale...

Vous recherchez une définition ? Vous ne connaissez pas un terme ?

Guides TVA par pays, replay de webinaires, e-learning, podcast, calculateurs et simulateurs TVA, tutoriels et vidéos YouTube... Tout pour vous aider à maîtriser la TVA !

Vous souhaitez en savoir plus sur notre cabinet ? Qui sommes-nous ? Quelle est notre histoire ? Qui sont nos clients ? Nous vous ouvrons nos portes !

Retrouvez les taux de TVA UE 2025 & Seuils INTRASTAT 2025

Membre de l'ordre des experts-comptables

Vous êtes sur le point de facturer à l’étranger, en Espagne, vos premiers clients. Que vous réalisiez des ventes e-commerce, des ventes locales ou des livraisons intracommunautaires, vous avez besoin de savoir comment facturer un client en Espagne. Dans certains cas, vous pouvez facturer sans TVA, dans d’autres vous devez appliquer la TVA espagnole. Les taux de TVA en Espagne sont principalement de 21 % (taux normal), 10 % et 4 % (taux réduits). Concrètement, pour réaliser des ventes locales, vous devez obligatoirement obtenir un numéro de TVA en Espagne afin de déclarer et reverser cet impôt. Voyons ensemble comment réaliser une facture à vos clients espagnols.

📍 Où es-tu ? :

Les 5 points essentiels pour facturer en Espagne

Vérifiez le N° de TVA (VIES) : C’est un réflexe non négociable avant toute facture B2B. Sans numéro valide, pas d’exonération de TVA.

Vente à un Particulier (B2C) : En dessous de 10 000 € de ventes annuelles dans l’UE, vous facturez la TVA française. Au-dessus, vous devez facturer la TVA espagnole.

Vente à un Professionnel (B2B) : Le principe est l’autoliquidation. Vous facturez toujours Hors Taxes (HT), que le bien soit expédié de France ou déjà en Espagne.

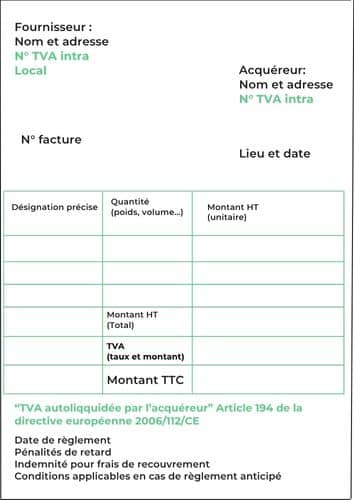

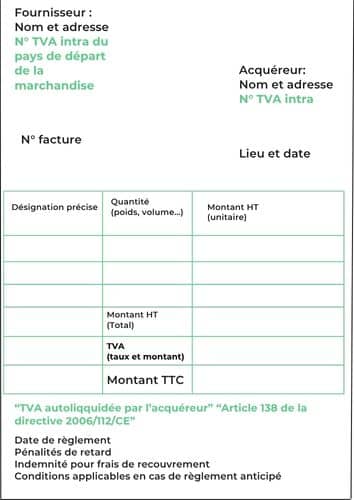

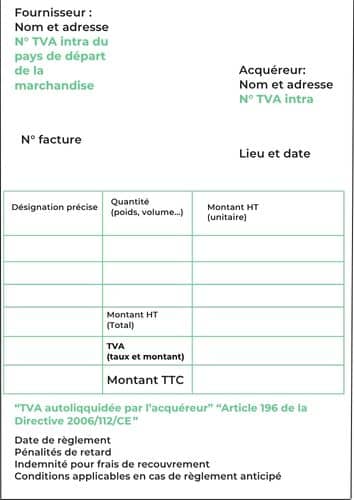

Mention sur la Facture : La justification légale est cruciale. Utilisez « Exonération – Art. 138 » pour une livraison B2B depuis la France et « Autoliquidation – Art. 194 » pour une vente locale B2B en Espagne.

Gardez la Preuve de Transport : Pour les livraisons de biens, la preuve d’expédition (ex: CMR signé) est indispensable pour justifier l’exonération de TVA en cas de contrôle.

Pour s’assurer de la validité de vos factures avec l’Espagne, quelques étapes clés doivent devenir des réflexes. Elles constituent le socle d’une facturation parfaitement conforme et inattaquable sur le plan fiscal.

Avant même de penser au contenu de la facture, deux prérequis sont fondamentaux.

Mon conseil : Ne considérez jamais la validation VIES comme une simple formalité, c’est un véritable outil de gestion du risque. Facturer en exonération de TVA un client dont le numéro est invalide vous expose à un redressement fiscal, où l’administration pourrait annuler l’exonération et vous réclamer la TVA française sur la transaction. Conservez systématiquement une preuve de chaque vérification (une capture d’écran datée suffit) en prévision d’un éventuel contrôle.

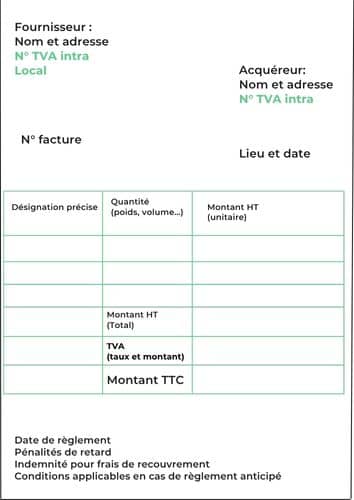

Une fois ces prérequis validés, pour la préparation de factures, votre document commercial doit comporter un socle d’informations pour être conforme à la législation. Voici les éléments indispensables :

Au-delà de ces mentions, la facturation multi-devises est une option possible. Si vous facturez dans une autre monnaie, le taux de change appliqué (généralement celui de la BCE à la date de l’opération) doit être clairement mentionné pour éviter toute ambiguïté sur les frais de conversion lors du transfert d’argent.

Pour gérer tous ces critères, l’utilisation d’une plateforme de facturation est souvent judicieuse. Ces solutions intègrent différentes formules de facturation et peuvent même générer des liens de facturation pour simplifier et accélérer le paiement par vos clients.

Vous réalisez des ventes locales avec ou sans stockage en Espagne ? Obtenez votre numéro ES en 40 jours et facturer la TVA espagnole !

La règle de TVA applicable dépend d’une distinction fondamentale : votre client est-il un particulier ou une entreprise ? La réponse à cette question change radicalement la manière de facturer.

Si votre marchandise est déjà stockée en Espagne au moment de la vente (par exemple, dans un entrepôt ou via un stock déporté de type Amazon FBA), l’opération est une vente locale. Dans ce cas, vous devez obligatoirement facturer la TVA espagnole (IVA) au taux en vigueur pour votre produit.

Attention ! Cette TVA peut être à déclarer sur la déclaration de TVA espagnole.

Pour l’exportation de biens depuis la France vers un particulier en Espagne, un seuil unique à l’échelle de l’UE s’applique.

| Type de Vente B2C | Règle de TVA Applicable |

|---|---|

| Vente locale (bien déjà en Espagne) | Application obligatoire de la TVA espagnole (IVA). |

| Vente à distance (< 10 000 € VAD UE / an) | Application de la TVA française (par défaut). |

| Vente à distance (> 10 000 € VAD UE / an) | Application obligatoire de la TVA espagnole (IVA). |

Pour les ventes entre professionnels (clients assujettis à la TVA en Espagne), le principe général est celui de l’autoliquidation de TVA par le client espagnol.

Si vous vendez un bien déjà présent en Espagne à une autre entreprise espagnole (et que votre entreprise n’est pas établie en Espagne), un mécanisme d’autoliquidation (reverse charge) s’applique. Vous émettez une facture sans TVA, et c’est votre client qui se charge de déclarer l’IVA correspondante.

Une vente de marchandises expédiées depuis la France vers une entreprise en Espagne est une livraison intracommunautaire (LIC). Cette opération bénéficie d’une exonération de TVA en France, l’une des principales èxemptions de TVA du commerce B2B, à condition de respecter des critères stricts.

Vous facturez Hors Taxes (HT), mais uniquement si votre client vous a fourni un numéro de TVA intracommunautaire espagnol valide et que vous avez pu le vérifier sur VIES. C’est alors votre client qui autoliquidera la TVA sur cette acquisition en Espagne.

| Type de Vente B2B | Règle de TVA Applicable |

|---|---|

| Vente locale (bien déjà en Espagne) | Facturation HT. Autoliquidation de la TVA par le client espagnol. |

| Livraison intracommunautaire (bien expédié de France) | Facturation HT (exonération de TVA) si le client a un N° de TVA valide. Autoliquidation par le client en Espagne. |

Au-delà des informations de base, la mention sur la facture relative à la TVA est un point de vigilance majeur. Elle justifie légalement le traitement fiscal de votre opération et doit être choisie avec une précision chirurgicale.

C’est le cas le plus courant pour l’expédition de biens vers un professionnel espagnol. La facture, émise sans TVA, doit impérativement comporter l’adresse de livraison, le numéro de TVA du client (préalablement vérifié sur VIES) et la mention justifiant l’exonération : Exonération de TVA en vertu de l’article 138 de la directive 2006/112/CE.

N’oubliez pas : Cette exonération n’est pas un droit acquis, elle doit se prouver. Pour cela, vous avez des obligations déclaratives strictes. Vous devez reporter cette opération sur votre État Récapitulatif TVA (qui remplace l’ancien formulaire DEB) pour justifier la facturation sans TVA en cas de contrôle.

La référence absolue est le système VIES de la Commission européenne, qui permet de confirmer la validité d’un numéro en temps réel. Pour simplifier cette démarche souvent répétitive, nous avons conçu pour vous un outil directement connecté à cette base de données. Il vous donne, en quelques secondes, la confirmation de validité du numéro de TVA de votre partenaire commercial.

| Type de Vente | Client | Mention TVA Spécifique sur la Facture |

|---|---|---|

| Vente Locale | Particulier (B2C) | Taux de TVA espagnol et montant de la TVA correspondants. |

| Vente Locale | Entreprise (B2B) | Autoliquidation en application de l'article 194 de la Directive 2006/112/CE |

| Livraison Intracommunautaire | Entreprise (B2B) | Exonération de TVA en vertu de l’article 138 de la directive 2006/112/CE |

Oui, et la différence est fondamentale. Bien que le résultat pour un client professionnel (B2B) soit souvent le même — une facture sans TVA — la justification légale n’est pas la même, ce qui impacte la mention à apposer sur la facture et vos obligations déclaratives.

Pour la vente de biens, on parle de livraison intracommunautaire (LIC). Vous facturez sans TVA car il s’agit d’une exonération de TVA en France, conditionnée par l’expédition physique de la marchandise vers un autre État membre. C’est donc une opération française qui est légalement exonérée de sa taxe.

Pour les prestations de services, la règle générale B2B est que la taxation a lieu dans le pays où le client est établi. Vous facturez sans TVA non pas par « exonération », mais parce que l’opération est considérée comme n’étant pas imposable en France. La charge de la TVA est alors transférée au client espagnol via le mécanisme d’autoliquidation de TVA, et cette opération doit être déclarée via le formulaire DES (Déclaration Européenne de Services).

N’oubliez pas : Cette règle générale pour les services connaît des exceptions importantes où la TVA du lieu de consommation s’applique. C’est le cas notamment pour :

Émettre une facture conforme est la première étape. Conserver les preuves qui justifient vos choix en matière de TVA est la seconde, tout aussi cruciale. La législation française impose une durée de conservation de 10 ans pour les documents comptables et les pièces justificatives, à compter de la clôture de l’exercice.

Voici la checklist des documents à archiver précieusement pour chaque transaction intracommunautaire :

Mon Conseil : Le point le plus scruté par l’administration lors d’un contrôle sur les livraisons de biens est la preuve de transport, car elle conditionne votre droit à l’exonération de TVA. Pour être irréfutable, vous devez détenir au moins deux documents probants et non contradictoires émanant de parties indépendantes (par exemple, une lettre de voiture CMR signée, un connaissement, une facture de fret aérien).

Au-delà de la facturation, n’oubliez pas la gestion de la TVA que vous payez en Espagne. Si votre entreprise engage des frais sur place (fournisseurs, déplacements), vous êtes souvent éligible à la récupération de TVA en Espagne. Cette procédure, aussi appelée récupération de l’IVA, permet d’obtenir le remboursement de la taxe espagnole que vous avez payée. Le processus de récupération de crédit de TVA a un délai de remboursement spécifique et doit être initié via le portail de votre administration fiscale.

Vous réalisez des ventes locales avec ou sans stockage en Espagne ? Obtenez votre numéro ES en 40 jours et facturer la TVA espagnole !

Business développeur chez Eurofiscalis, j’ai pour objectif de simplifier et vulgariser les règles de TVA pour les e-commerçants et les sociétés s’exportant à l’international. Je sais combien cela peut être complexe et fastidieux, et je suis convaincu que mon expérience et mes connaissances peuvent aider les entreprises à comprendre et à respecter les réglementations fiscales en vigueur.