Guichet unique One Stop Shop (OSS)

Le guide pour TOUT comprendre des règles de TVA dans l'ecommerce et la réforme du guichet unique OSS

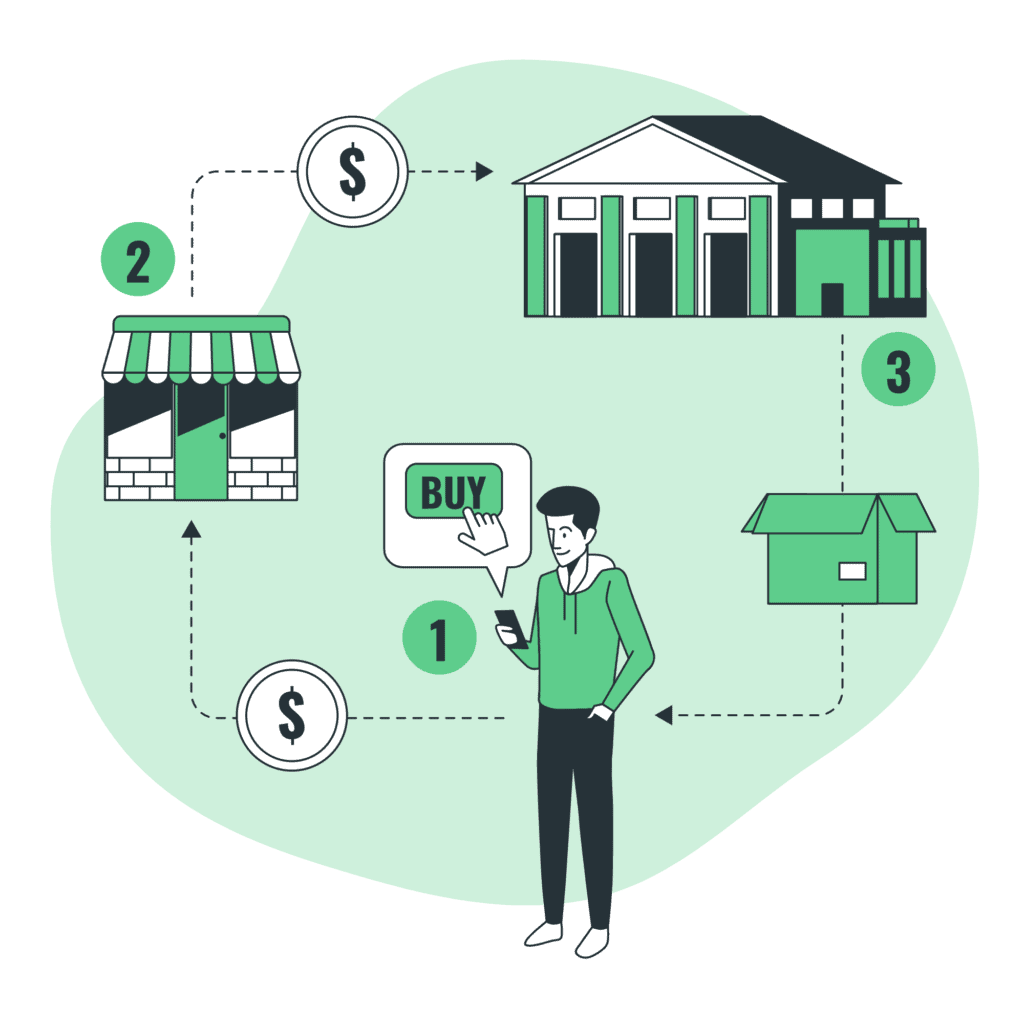

Depuis le 1er juillet 2021, les e-commerçants doivent déclarer leurs ventes à distance sur le Guichet unique OSS (One-Stop-Shop). Eurofiscalis, expert en TVA intracommunautaire, agit représentant fiscal ou mandataire fiscal en France pour le compte de votre entreprise. Retrouvez sur cette page toutes les informations utiles pour en apprendre plus sur notre service OSS.

- Consultation : Gratuite et sans engagement

Besoin de déclarer votre TVA e-commerce sur le Guichet Unique OSS ?

Vous réalisez des ventes e-commerce à des clients européens. Vous devez effectuer vos déclarations de TVA sur le Guichet OSS et vous ne savez pas vous inscrire ? Nous avons la solution pour vous !

- Vous ne connaissez pas les règles de TVA pour le e-commerce

- Vous ne savez pas vous inscrire au Guichet OSS

- Votre entreprise est en-dehors de l'UE et vous n'arrivez pas à vous inscrire au OSS

- Obtenez votre enregistrement au Guichet OSS et vendez dans toute l'UE

- Sécurisez votre conformité TVA e-commerce et le traitement des déclarations fiscales

- Une équipe composée de rockstars de la TVA, à vos côtés pour aller chercher de la croissance à l'export

Prenez rendez-vous en visioconférence avec un membre de notre équipe pour échanger sur vos besoins.

Nos services de TVA destinés aux e-commerçants

A partir de 990€ HT / an

Engagement 12 mois (facturation semestrielle)

- Inscription au guichet OSS

- Dépôt des 4 déclarations OSS

- Accès à notre atelier e-learning TVA Ecommerce d'une valeur de 290 €HT

- 1h de consulting visio TVA lors de la mise en place du dossier d'une valeur de 250 €HT

- 1 rendez-vous visio par semestre

- Accès à nos fiches techniques TVA

Sur Devis

Engagement 12 mois (facturation semestrielle)

- Inscription au guichet OSS

- Dépôt des 4 déclarations OSS

- Accès à notre atelier e-learning TVA Ecommerce d'une valeur de 290 €HT

- 1h de consulting visio TVA lors de la mise en place du dossier d'une valeur de 250 €HT

- 1 rendez-vous visio par semestre

- Accès à nos fiches techniques TVA

Fonctionnement de nos services

- Signature du contrat : Nous vous transmettons un contrat à signer via signature électronique (Pandadoc).

- Activation de vos services Guichet unique TVA OSS : Nous activons vos services Guichet unique TVA auprès des impôts.

- Paiement de la facture du 1er semestre et de la caution si nécessaire : Vous recevrez une facture pour le 1er trimestre et pour le paiement de la caution.

- 1h de consulting avec un expert TVA : Pendant cette heure de consulting, nous vous aidons à mieux comprendre les règles de TVA en matière de e-commerce. L'objectif est que votre site internet soit correctement paramétré pour s'assurer de votre conformité à TVA.

- Dépôt des déclarations de TVA : Chaque trimestre, vous devez nous transmettre le rapport des ventes de votre site internet. Nous nous chargerons de déclarer vos ventes sur le Guichet unique. Pour faciliter la gestion de votre dossier, nous souhaitons avoir un accès à votre admin shopify (ou autres) pour nous permettre de télécharger le rapport des ventes.

- Reverse de la TVA : Après le dépôt de la déclaration, nous vous transmettons une copie ainsi que le montant de TVA à reverser aux autorités compétentes.

- Rendez-vous semestriel : Chaque semestre, nous organisons un rendez-vous visio pour s'assurer que votre dossier est "on track". Au cours de l'année, si vous avez des questions vous pouvez bien sur nous solliciter. L'objectif est que vous soyez en conformité avec la TVA donc il n'y a pas de mauvaises questions 😉

- Accès à la formation e-learning et fiches techniques : Nous vous recommandons fortement de suivre notre atelier e-learning et lire nos fiches techniques pour comprendre les règles de TVA dans l'e-commerce. Plus vous êtes formé et informé sur le sujet, et moins il y aura de risque que votre entreprise ne respecte les règles TVA.

Nos services complémentaires pour les e-commerçants

- L'immatriculation à TVA : Si vous êtes une entreprise étrangère, une entreprise française non redevable de la TVA ou si vous souhaitez implanter un stock dans un des pays membres de l'UE.

- L'expertise comptable : Eurofiscalis est un cabinet spécialisé dans le e-commerce et Marketplace. Vous représentez 40% de notre clientèle.

- Déclarations intracommunautaires : Confiez-nous vos déclarations EMEBI, Intrastat, EC Sales List et état récapitulatif TVA.

- Des formations professionnelles : Notre organisme de formation vous propose de développer vos compétences sur les règles TVA et vos obligations fiscales et déclaratives en UE.

- Audit TVA : Sécurisez vos flux intracommunautaires grâce à nos audits qui récapitulent l'ensemble de vos flux et vous donnent les règles applicables.

Fonctionnement de la nouvelle réforme du paquet TVA ecommerce

Ce « Paquet TVA e-commerce » entrer en vigueur le 1er juillet 2021 pour toutes les entreprises UE et hors UE qui vendent en ligne des marchandises à des particuliers européens. Les principales mesures attendues sont les suivantes :

- Abaissement et uniformisation du seuil des ventes à distance à 10.000€ dans tous les Etats membres : à partir du 1er juillet, tous les pays de l’Union Européenne appliqueront ce seuil unique de 10.000€, à partir duquel les entreprises devront reverser la TVA du pays de livraison de leurs marchandises ;

- Mise en place d’un guichet unique « One Stop Shop » (OSS) : les entreprises pourront déclarer et payer la TVA de tous les pays où elles effectuent des VAD via ce guichet unique OSS dans un seul Etat membre, ce qui simplifiera leurs formalités administratives ;

- Instauration d’un régime d’importation et suppression de l’exonération de TVA pour les marchandises importées de moins de 22€ ;

- Introduction de la responsabilité des marketplaces avec la notion de “fournisseur présumé” : les marketplaces seront notamment redevables de la TVA pour leurs vendeurs pour les colis importés dont la valeur est inférieure à 150€. Avec cette réforme, il ne sera plus possible pour les entreprises hors UE d’échapper à la TVA ;

- Nouvelles exigences en matière de tenue de registres pour les plateformes e-commerce : les plateformes devront laisser ces registres à la disposition des administrations fiscales pendant 10 ans pour leur permettre de vérifier que la TVA a été correctement appliquée.

Nous sommes passés à la télé sur Bsmart pour parler de la reforme TVA du guichet unique

- Explication du guichet unique

- Accompagnement des ecommerçants

- Les défis des cabinets comptables

Foire aux questions : TVA guichet unique OSS et IOSS

Vous êtes des centaines à nous poser des questions sur le fonctionnement de la TVA et du guichet unique. Nous faisons notre mieux pour vous aider à développer vos ventes et répondre à vos questions. Vous trouverez ci dessous les questions les plus fréquemment posées

Dans le cadre de ventes à distance de biens importés d’une valeur inférieure ou égale à 150 €, les assujettis (fournisseurs et interfaces électroniques) qui ne sont pas établis dans l’UE ou dans un pays tiers avec lequel l’UE a conclu un accord d’assistance mutuelle en matière de TVA, sont tenus de désigner un intermédiaire établi dans l’UE pour pouvoir se prévaloir du régime d’importation. Les autres assujettis (c’est-à-dire ceux établis dans l’UE) sont libres de désigner un intermédiaire mais ne sont pas tenus de le faire (désignation facultative).

Il existe trois régimes particuliers pour vous inscrire au guichet unique de TVA. Vous devez choisir le régime qui correspond à votre situation. Il est possible de vous inscrire à plusieurs régimes particuliers à la fois mais cela nécessite des inscriptions et des démarches distinctes (par exemple, si vous êtes non établi dans l’UE, vous pouvez vous inscrire à la fois au régime non-UE pour déclarer les prestations de services et, via un intermédiaire, au régime d’importation IOSS).

Le guichet unique de TVA concerne tous les assujettis, quel que soit leur régime d’imposition à la TVA :

- qui réalisent des prestations de services auprès de consommateurs non assujettis résidant au sein d’États membres de l’UE (le prestataire peut être établi dans ou hors de l’UE) ;

- qui réalisent des ventes à distance intracommunautaires de biens à destination de non assujettis (l’opérateur peut être établi dans ou hors de l’UE) ;

- qui réalisent des ventes à distance de biens en provenance de pays tiers d’un montant inférieur ou égal à 150 €, à destination de non assujettis résidant au sein d’États membres de l’UE (l’opérateur peut être établi dans ou hors de l’UE).

En ce qui concerne les prestations de service, ne sont visées que les prestations réalisées en faveur de non assujettis situés dans les États membres dans lesquels les prestataires ne sont pas établis : vous ne pouvez pas déclarer par le guichet unique la TVA due sur ces prestations de service dans les États membres dans lesquels vous disposez d’un établissement stable. Pour les États membres au sein desquels vous disposez d’un établissement stable, vous devez déclarer la TVA relative aux prestations de services due dans ces États par une déclaration de TVA nationale distincte.

Des centaines d’entreprises choisissent Eurofiscalis pour les aider dans leur développement en Europe. Écoutez le témoignage de notre client Miliboo.com, nous l’accompagnons dans la gestion de sa TVA intracommunautaire

modération

- Collabore avec Eurofiscalis : Depuis 2020

- Services : Déclarations de TVA, Audit TVA

- Chiffre d'affaires : +130 000 000 €

- Web : safic-alcan.com

“J’ai ce sentiment que tout le personnel à cœur de nous aider sans même parler de coût, pour moi, c’est un vrai échange. Ce sens du partage est un marqueur de cette société”

- Ian Smith | Directeur Administratif et Financier

- Collabore avec Eurofiscalis : Depuis 2021

- Services : Déclarations TVA, Audit TVA

- Chiffre d'affaires : +70 000 000 €

- Web : ping.com

“The service Eurofiscalis provide us, give me the confidence and trust that we have a compliance process to Europe for our VAT and customs…”

- Arthur De Oliveira | Directeur Administratif et Financier

- Collabore avec Eurofiscalis : Depuis 2019

- Services : Déclarations TVA, Audit TVA

- Collabore avec Eurofiscalis : Depuis 2019

- Services : Déclarations TVA, Audit TVA

“L’objectif était clair, on voulait être focus sur notre business et ne pas s’embarrasser de cette partie administrative et fiscale bien qu’elle soit importante”

- Delphine Dudoignon | Responsable comptable

- Collabore avec Eurofiscalis : Depuis 2020

- Services : Déclarations TVA, Audit TVA

- Collabore avec Eurofiscalis : Depuis 2020

- Services : Déclarations TVA, Audit TVA

“J’avais besoin d’un fiscaliste qui puisse identifier toutes nos problématiques et établir une cartographie des flux afin de clarifier la situation”

Suivez nos formations sur le guichet unique

La formation est l’essence de tout succès. Nous avons créé 2 formations elearning en accès libre pour vous permettre de comprendre tout les aspects de la réforme du guichet unique. Également, nous avons élaboré un programme pour une formation à distance avec un formateur expert en TVA pour vous former aux règles TVA de l’e-commerce et répondre à toutes vos questions.

Formation TVA pour le E-commerce : La réforme du guichet unique OSS / IOSS

- Connaître les nouvelles règles TVA des ventes e-commerce et appliquer le régime TVA adapté à ses opérations ;

- Déclarer et payer la TVA via le Guichet unique OSS/IOSS ;

- Appliquer le mécanisme TVA des ventes e-commerce réalisées par l'intermédiaire de Marketplaces.

Niveau : Fondamental

Durée : 1 journée

Intra : Sur devis

Inter : 790 € HT

- À distance : 3 mar. 2022

- À distance : 21 avr. 2022

- À distance : 16 jui. 2022

E-commerce & TVA : Tout savoir sur les règles de TVA applicables dans l'ecommerce : guichet unique OSS & IOSS

- Définir les principales mesures du Paquet TVA e-commerce 2021 et évaluer les enjeux de la réforme ;

- Connaître les régimes OSS, IOSS et Non-UE OSS et savoir appliquer le régime TVA adapté à ses opérations ;

- Déclarer et payer la TVA via les guichets uniques OSS, IOSS et Non-UE OSS ;

E-learning

Niveau : Intermédiaire

Durée : 3 heures

Tarif : 290 € HT

Dernière mise à jour : 10/01/22

Date : Commencez immédiatement

Formation TVA pour le Ecommerce : La réforme du guichet unique OSS / IOSS

- Connaître les nouvelles règles TVA des ventes e-commerce et appliquer le régime TVA adapté à ses opérations ;

- Déclarer et payer la TVA via le Guichet unique OSS/IOSS ;

- Appliquer le mécanisme TVA des ventes e-commerce réalisées par l'intermédiaire de Marketplaces.

Niveau : Fondamental

Durée : 3 heures

Tarif : 290 € HT

Date : Commencez immédiatement

Faites appel à notre cabinet pour traiter la TVA et votre guichet unique OSS

Profitez de l’expérience de notre cabinet et sous-traitez la gestion de vos obligations TVA

- Consultation : Gratuite et sans engagement