Autoliquidation TVA importation : comment importer sans TVA en France

Stop à l’avance de TVA à la douane ! Depuis janvier 2022, l’autoliquidation de la TVA à l’importation (ATVAI) est devenue la norme en France pour toute entreprise assujetti réalisant une opération d’import depuis un pays hors Union Européenne. Fini le casse-tête du dédouanement où il fallait payer la taxe pour, ensuite, la récupérer. Ce dispositif fiscal, dont la généralisation a été orchestrée par la DGFiP en lien avec la DGDDI, simplifie radicalement la procédure et offre un avantage majeur pour votre trésorerie.

Comment ? En vous permettant de déclarer et déduire simultanément le montant de TVA applicable directement sur votre déclaration mensuelle ou trimestrielle (le formulaire CA3). Plus besoin d’attendre le remboursement, l’impact est neutre ! Mais attention, pour bénéficier de ce régime automatique, certaines conditions sont à respecter, notamment l’immatriculation et la détention d’un numéro de TVA intracommunautaire français valide. Ce guide pratique vous détaille le fonctionnement de l’autoliquidation TVA importation, les démarches à suivre pour être en règle et éviter toute sanction.

📍 Où es-tu ? :

- Publier le :

- Temps de lecture :

- Actualisé le : 06/05/2025

Le résumé en moins d’une minute :

L’autoliquidation de la TVA à l’importation (ATVAI) est obligatoire en France depuis janvier 2022. Son principal avantage : vous ne payez plus la TVA à la douane ! Vous la déclarez et la déduisez en même temps sur votre déclaration CA3, préservant ainsi votre trésorerie.

- Pour en bénéficier automatiquement, vous devez avoir un numéro de TVA français valide, un EORI, et être désigné importateur.

- Attention, le choix de l’Incoterm® est crucial car il détermine qui est l’importateur (acheteur sauf en DDP) et impacte la base taxable.

- La déclaration se fait via les données préremplies sur la CA3 (lignes A4, I1-I6), qu’il faut impérativement vérifier et compléter, avant de reporter la TVA déductible en ligne 24.

Qu'est-ce que l'autoliquidation de la TVA ?

L’autoliquidation de la tva est un régime fiscal particulier concernant la taxe sur la valeur ajoutée due lors de l’importation de biens en France. Son principe de fonctionnement est assez simple : au lieu de payer la TVA aux douanes au moment où les marchandises entrent sur le territoire, l’entreprise reporte cette tva applicable directement sur sa déclaration de TVA périodique (le fameux formulaire CA3). Ce mécanisme permet ainsi de gérer la TVA à l’importation de manière purement déclarative, sans décaissement immédiat.

Définition simple du mécanisme d'autoliquidation

Pour faire simple, l’autoliquidation de la TVA à l’importation est un mécanisme fiscal qui permet aux entreprises important des biens de gérer la TVA due directement sur leur déclaration CA3, qu’elle soit mensuelle ou trimestrielle. L’idée est de faciliter les démarches et d’alléger la charge sur la trésorerie des entreprises. Concrètement, au lieu de sortir l’argent pour payer la TVA à la douane puis d’attendre de la récupérer, l’entreprise la déclare et la déduit en même temps sur sa déclaration ; l’opération devient ainsi neutre financièrement à l’instant T.

Pourquoi la réforme de l’ATVAI a été mise en place ?

La généralisation de l’ATVAI depuis le 1er janvier 2022 a marqué un changement majeur dans la gestion et le recouvrement de la TVA à l’importation en France. Avant cette date, seules certaines entreprises pouvaient bénéficier de ce dispositif sur option. Désormais, il s’applique automatiquement à la plupart des importations, car les objectifs de cette réforme étaient clairs :

- Simplifier les démarches administratives et fiscales pour les entreprises importatrices.

- Améliorer la trésorerie en supprimant l’avance de TVA lors du passage en douane ; l’avantage est immédiat car la TVA déductible compense la TVA collectée sur la même déclaration.

- Harmoniser les pratiques françaises avec celles d’autres pays de l’union européenne.

- Renforcer la lutte contre la fraude à la TVA, l’exigibilité de la tva étant gérée directement par les services fiscaux (DGFiP) plutôt que par les douanes.

Ce système remplace avantageusement l’ancien régime simplifié qui pouvait exister pour certaines opérations.

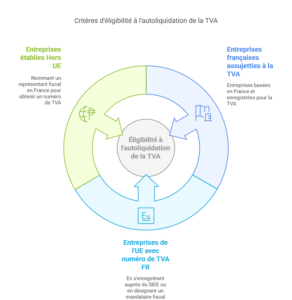

Qui est concerné par l’autoliquidation de la TVA à l’importation ?

Qui est redevable de la tva sous ce régime ? Le dispositif d’autoliquidation s’applique à toute entreprise réalisant des importations en France, à condition qu’elle soit identifiée à la TVA en France. Cela inclut donc :

- Les entreprises françaises assujetties à TVA.

- Les entreprises établies dans un autre État membre de l’Union Européenne et qui disposent d’un numéro de TVA intracommunautaire français.

- Les entreprises établies dans un pays tiers (hors UE) qui se sont également immatriculées à la TVA en France.

En résumé, dès lors qu’une société importatrice possède un numéro de TVA français valide, elle est concernée par l’autoliquidation de la TVA à l’importation.

Le seul moyen de soulager sa trésorerie c’est d’obtenir un numéro de TVA en France. Découvrez comment s’immatriculer à la TVA française

Quelles démarches effectuer pour bénéficier de l'autoliquidation lors du dédouanement de ses marchandises ?

Bonne nouvelle : depuis la réforme de 2022, l’autoliquidation de la TVA à l’importation est devenue la norme en France. Il n’y a donc plus de demande d’autorisation spécifique à faire pour en bénéficier. Cependant, pour que le mécanisme s’applique correctement lors du passage en douane, quelques prérequis essentiels doivent être remplis par l’entreprise importatrice.

Ces conditions sont assez simples :

- Posséder un numéro de TVA intracommunautaire français valide. Sans ce sésame, impossible d’autoliquider.

- Disposer d’un numéro EORI (Economic Operators Registration and Identification) valide. Ce numéro unique identifie chaque opérateur économique auprès des douanes de l’Union Européenne.

- Être désigné comme importateur sur la déclaration en douane (le Document Administratif Unique – DAU). C’est l’entreprise qui importe qui doit être mentionnée, pas un intermédiaire (sauf cas spécifiques de représentation).

Voyons maintenant les spécificités selon le lieu d’établissement de votre entreprise.

L’autoliquidation pour les entreprises françaises

Si votre entreprise est établie en France, la principale condition pour que l’autoliquidation s’applique automatiquement est d’être soumise au régime réel normal de TVA. Cela signifie que vous déposez des déclarations CA3 mensuelles ou trimestrielles. Si vous étiez sous le régime simplifié d’imposition (RSI) et commencez à réaliser des importations, vous devrez obligatoirement opter pour le régime réel normal.

Attention si vous êtes sous le régime de la franchise en base de TVA. Si vous importez, vous devrez quand même obtenir un numéro de TVA intracommunautaire et déposer des déclarations CA3 pour ces opérations spécifiques. Cependant, vous ne pourrez pas déduire la TVA correspondante, ce qui rend ce régime généralement peu adapté si vous réalisez des importations régulières.

L’autoliquidation pour les entreprises européennes

Votre entreprise est basée dans un autre État membre de l’Union Européenne et vous importez des biens en France ? Pour bénéficier de l’autoliquidation, vous devez impérativement être immatriculée à la TVA en France et donc posséder un numéro de TVA FR.

Pour obtenir ce numéro, deux options s’offrent à vous :

- Effectuer les démarches directement auprès du Service des Impôts des Entreprises Etrangères (SIEE) de Noisy-le-Grand.

- Nommer un mandataire fiscal en France, qui réalisera les démarches d’immatriculation en votre nom. Ce n’est pas une obligation pour une entreprise UE, mais cela peut simplifier les choses.

L’autoliquidation pour les sociétés non européennes

Pour une entreprise établie hors de l’Union Européenne (dans un pays tiers), la situation est un peu différente. Si vous importez des biens en France et souhaitez (ou devez, selon les flux) gérer la TVA via l’autoliquidation, l’immatriculation à la TVA française est également obligatoire.

La différence majeure est que vous avez l’obligation de désigner un Représentant Fiscal en France. Ce représentant, accrédité par l’administration fiscale, se chargera des formalités d’immatriculation TVA et sera solidairement responsable du paiement de la taxe. C’est une étape incontournable pour les sociétés hors UE important en France.

Incoterms et autoliquidation de la TVA : comment les incoterms influencent l'ATVAI ?

On pense souvent que l’autoliquidation de la TVA à l’importation (ATVAI) est purement une affaire fiscale gérée sur la déclaration CA3. C’est oublier un détail crucial : le choix de l’Incoterm® lors de la transaction commerciale ! Ces règles internationales (les plus récentes étant les Incoterms® 2020) définissent les obligations du vendeur et de l’acheteur, et notamment qui est responsable du dédouanement à l’importation.

Quels sont les Incoterms® qui désignent le vendeur comme l'importateur ?

Dans la grande majorité des règles Incoterms®, c’est l’acheteur qui est désigné comme responsable du dédouanement import et donc comme l’importateur officiel. Pensez aux Incoterms® courants comme EXW (Ex Works), FCA (Free Carrier), CPT (Carriage Paid To), CIP (Carriage and Insurance Paid To), DAP (Delivered At Place), DPU (Delivered at Place Unloaded). Avec ces règles, si vous êtes l’acheteur important en France, vous serez l’importateur sur le DAU et pourrez (devrez) appliquer l’ATVAI si vous êtes identifié à la TVA en France.

Il n’y a qu’une seule règle Incoterms® 2020 où le vendeur est responsable du dédouanement import : le DDP (Delivered Duty Paid). Si une marchandise arrive en France sous l’Incoterm® DDP, c’est le vendeur étranger qui devrait agir comme importateur. Pour qu’il puisse autoliquider la TVA française, il devra être lui-même immatriculé à la TVA en France (avec un représentant fiscal s’il est hors UE).

Point de vigilance : Le DDP est souvent mal maîtrisé. Si le vendeur étranger n’est pas immatriculé à la TVA en France mais que la marchandise arrive quand même sous DDP, l’acheteur français risque de ne pas pouvoir récupérer la TVA (car il n’est pas l’importateur officiel) et le vendeur est en infraction. C’est une source fréquente de problèmes fiscaux !

Quel est l'impact des Incoterms® sur la base taxable ?

L’Incoterm® choisi influence aussi directement le calcul de la TVA à autoliquider, car il détermine quels frais doivent être inclus dans la base d’imposition à l’importation.

Rappelons que cette base comprend la valeur en douane, qui inclut le prix des marchandises MAIS AUSSI tous les frais engagés jusqu’au lieu d’entrée dans l’Union Européenne (ou jusqu’au lieu de destination convenu pour certains Incoterms®).

Concrètement :

- Avec un Incoterm® comme EXW (départ usine), la base taxable TVA inclura le prix des biens, mais aussi tous les frais de transport international, d’assurance, et autres frais jusqu’à la frontière UE/France.

- Avec un Incoterm® comme CIF (Cost, Insurance and Freight – souvent utilisé en maritime mais le principe s’applique) ou CIP, le coût du transport principal et de l’assurance est déjà inclus dans la valeur facturée par le vendeur et fera partie de la base taxable.

- Avec des Incoterms® comme DAP ou DPU, la valeur inclut tous les frais jusqu’à la livraison au lieu convenu en France (hors droits et taxes import). La base taxable TVA reflétera cette valeur plus élevée, incluant le transport principal.

Il est donc essentiel de bien identifier tous les coûts liés à l’Incoterm® choisi pour déterminer correctement la base sur laquelle la TVA sera autoliquidée.

Comment autoliquider la TVA import sur la déclaration de TVA en France ?

Maintenant que vous savez si vous êtes concerné et quels sont les prérequis, passons à la pratique ! Comment se passe concrètement l’autoliquidation sur votre formulaire de déclaration de TVA (la fameuse CA3) ? Le processus implique de comprendre comment calculer la TVA due, comment vérifier et compléter les informations, et quand effectuer le dépôt.

Comment calculer la TVA sur les importations ?

Avant de pouvoir déclarer quoi que ce soit, il faut déterminer le montant de TVA applicable à vos importations. C’est un calcul en trois étapes :

- Déterminer la base d’imposition : La base de calcul de la TVA à l’importation est la valeur en douane des marchandises. En général, cela correspond au prix facturé hors taxes (HT), auquel il faut ajouter les frais accessoires (transport, assurance jusqu’au lieu d’importation dans l’UE) et les éventuels droits de douane et autres taxes spécifiques.

- Appliquer le taux de TVA : Vous devez utiliser le taux de TVA français qui correspond à la nature des biens importés. Il peut s’agir du taux normal (20 %) ou des taux réduits (10 %, 5,5 %) voire particuliers (2,1%, 1,05%) selon les produits.

- Calculer le montant de TVA : Multipliez simplement la base d’imposition par le taux de TVA applicable. Par exemple, pour une marchandise d’une valeur en douane de 10 000 € HT taxée à 20 %, la TVA à l’importation sera de 2 000 € (10 000 * 20 %).

Comment autoliquider la TVA sur la CA3 ?

L’autoliquidation elle-même se fait directement sur votre déclaration de TVA CA3. Voici les étapes clés :

- Vérifier le Pré-remplissage : Depuis la réforme, les données relatives à vos importations taxables (celles pour lesquelles une TVA est due) sont normalement transmises par les douanes à la DGFiP. Ces montants apparaissent de manière préremplie sur votre déclaration en ligne, généralement à partir du 14 du mois suivant l’importation. Vous trouverez la base HT des importations taxables (hors produits pétroliers) principalement en ligne A4 (cadre A), et la ventilation par taux (base HT et TVA due) dans les lignes I1 à I6 (cadre B).

- Compléter et Corriger les Données : Attention, il est obligatoire de vérifier ces montants pré-remplis ! Ils peuvent être incomplets ou nécessiter une correction. Vous devez surtout ajouter manuellement les opérations non pré-remplies, comme :

- Les importations exonérées ou sous régime suspensif (TVA nulle), à reporter en ligne E4.

- Les sorties de régimes fiscaux suspensifs (RFS), qui ne sont pas pré-remplies si elles sont taxables (à ventiler manuellement en lignes I1-I6 après avoir indiqué la base en A5 ou E5/E6 selon le cas).

- Les achats en franchise (ligne F6).

- Certains cas spécifiques (dédouanement centralisé, régularisations tardives…). Pour retrouver le détail de vos opérations, rapprochez-vous de votre représentant en douane ou consultez l’espace « Données ATVAI » sur douane.gouv.fr.

- Réaliser l’Autoliquidation :Le cœur du mécanisme ! Sur la même déclaration CA3 :

- La TVA à l’importation due est incluse dans le total de la TVA collectée (elle figure déjà dans les montants ventilés par taux aux lignes I1 à I6 pour les opérations taxables).

- Vous reportez ensuite le montant total de cette même TVA à l’importation en TVA déductible sur la ligne 24 (« Autoliquidation de la TVA à l’importation ») du cadre B. C’est cette double inscription (collecte + déduction) qui assure la neutralité de trésorerie immédiate.

Quand autoliquider la TVA à l’importation ?

L’autoliquidation de la TVA importée, obligatoire pour les opérations concernées à compter du 1er janvier 2022, s’effectue selon le rythme de votre déclaration mensuelle ou déclaration trimestrielle de TVA. La TVA liée à une importation doit être reportée sur la déclaration CA3 couvrant la période (le mois ou le trimestre) pendant laquelle le Bon à Enlever (BAE) a été émis par les douanes ; cette date fixe la date d’exigibilité de la taxe. Respectez bien les délais : cette déclaration doit être soumise avant le 24 du mois suivant la période d’exigibilité.

Comme les données pré-remplies sont disponibles vers le 14 du mois suivant, cela vous laisse une dizaine de jours pour vérifier, compléter et soumettre votre déclaration CA3.

L’avantage du représentant fiscal en France c’est qu’il réalise l’ensemble des démarches et déclarations au nom de votre entreprise !

Business développeur chez Eurofiscalis, j’ai pour objectif de simplifier et vulgariser les règles de TVA pour les e-commerçants et les sociétés s’exportant à l’international. Je sais combien cela peut être complexe et fastidieux, et je suis convaincu que mon expérience et mes connaissances peuvent aider les entreprises à comprendre et à respecter les réglementations fiscales en vigueur.