Quick fixes 2020 : conditions d’exonération de TVA des livraisons intracommunautaires

L’exonération de TVA sur les ventes B2B au sein de l’Union européenne repose sur l’application stricte des Quick Fixes TVA 2020. Ces « solutions rapides » harmonisent les règles entre les États membres pour simplifier les échanges tout en luttant contre la fraude de TVA. Pour facturer hors taxes une livraison intracommunautaire, on doit désormais valider trois conditions cumulatives : un numéro de TVA valide, des preuves de transport rigoureuses et le dépôt de l’État récapitulatif TVA.

- Publié le :

- Temps de lecture : 16 min

- Actualisé le : 23/12/2025

Les 5 points essentiels à retenir :

✅ Numéro de TVA valide : L’acheteur doit avoir un numéro actif dans la base VIES au moment de la livraison.

🚚 Preuves de transport renforcées : Vous devez détenir deux preuves non contradictoires (CMR, facture de fret, etc.).

📋 État récapitulatif obligatoire : L’omission de la vente dans l’État récapitulatif TVA (ex-DEB fiscal) annule le droit à l’exonération.

📦 Simplification des stocks : Le contrat de dépôt permet d’éviter l’immatriculation locale sous certaines conditions.

🔗 Ventes en chaîne : Le transport détermine quelle transaction bénéficie du taux 0%.

Compréhensions des Quick Fixes TVA 2020

Qu'est-ce que les Quick Fixes 2020 ?

Issus de la [Directive (UE) 2018/1910], les Quick Fixes sont des règles harmonisées à l’échelle de l’Union européenne. Avant 2020, chaque pays avait sa propre interprétation des preuves de transport ou de l’importance du numéro de TVA.

Bonne nouvelle : ces mesures apportent enfin une sécurité juridique. L’objectif est double : simplifier les échanges pour les entreprises de bonne foi et verrouiller le système contre la fraude « carrousel ». Pour un acteur économique UE, maîtriser ces règles est le seul moyen de transformer la complexité fiscale en avantage compétitif.

Les mesures introduites pour l’exonération des livraisons de biens intracommunautaires

La Directive 2018/1910 de l’Union européenne a mis en avant trois axes majeurs pour optimiser et clarifier les transactions intracommunautaires en matière de TVA.

- Premièrement, elle a souligné la nécessité d’accroître l’importance du numéro d’identification TVA dans le cadre des livraisons entre Etats membres.

- Deuxièmement, elle a cherché à définir plus clairement les règles régissant les ventes « en chaîne ».

- Enfin, un troisième point focal est la simplification des procédures relatives aux stocks conservés sous contrat de dépôt. Dans ce contexte, nous explorerons dans cet article comment ces améliorations ont été articulées et mises en œuvre à travers les Quick Fixes TVA 2020.

Les 3 piliers de l'exonération de TVA intracommunautaire

Pour qu’une vente B2B vers un autre pays membre soit facturée HT (Hors Taxes), trois conditions cumulatives doivent être remplies. Si l’une manque, l’administration fiscale française peut considérer que la vente est TTC et vous réclamer 20% du chiffre d’affaires concerné.

1. Un numéro de TVA valide et actif

Ce n’est plus une simple mention sur la facture. L’acquéreur doit impérativement disposer d’un numéro de TVA intracommunautaire valide dans le pays de destination.

Point de vigilance : Une immatriculation « en cours » ne protège pas le vendeur. Vous devez vérifier la validité sur la base VIES au moment de chaque transaction. Un numéro radié ou invalide interdit l’exonération.

Comment vérifier un numéro de TVA intracommunautaire ? Vérifiez-le grâce à notre outil !

Validation du numéro de TVA par le VIES :

Etat membre :

Numéro de TVA :

Nom de l'entreprise :

Adresse :

2. Déclarer la livraison dans l'État récapitulatif TVA

C’est le changement majeur des Quick Fixes. Auparavant, l’oubli de la déclaration (l’État récapitulatif TVA) était une erreur administrative sanctionnée par une amende. Désormais, c’est une condition de fond.

Pas de déclaration = Pas d’exonération.

Mon conseil : Si vous constatez une omission, régularisez-la sur le mois suivant. La directive permet de sauver l’exonération si l’erreur est rectifiée de manière satisfaisante.

3. La preuve de l'expédition physique

Vous devez prouver que la marchandise a réellement quitté le territoire national. C’est ici que les contrôles sont les plus fréquents.

Preuves de transport : la liste des justificatifs acceptés

Pour sécuriser votre dossier, vous devez détenir deux preuves non contradictoires issues de deux parties indépendantes (ex: votre transporteur et votre assureur).

Quick fixes TVA : Le renforcement des preuves de transport

Dans le cadre des “Quick Fixes TVA 2020”, une attention particulière a été portée sur les preuves de transport des biens intracommunautaires. C’est un des conditions obligatoires à respecter pour autoriser l’exonération de la TVA des opérations transfrontalières. À cet égard, le législateur européen a opté pour un renforcement des obligations en matière de preuves de transport pour attester de la réalisation effective de l’opération intracommunautaire.

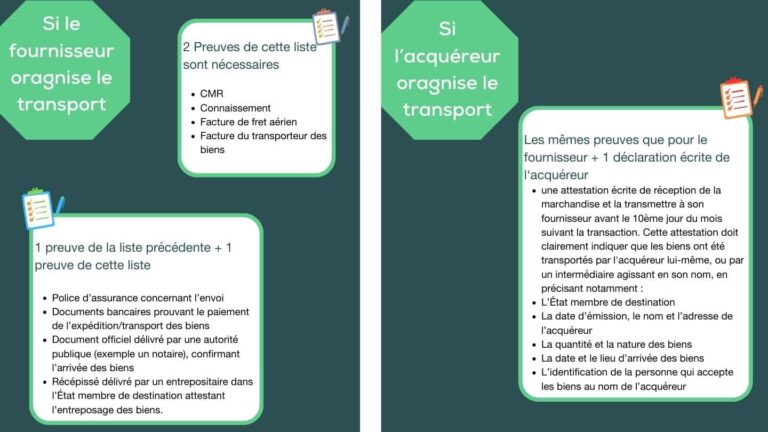

Scénario A : Le vendeur organise le transport

On doit fournir deux documents de la « Liste 1 » OU un document de la « Liste 1 » et un de la « Liste 2 ».

Liste 1 (Preuves directes) : Lettre de voiture (CMR) signée, connaissement, facture de fret aérien, facture du transporteur des biens.

Liste 2 (Preuves indirectes) : Police d’assurance pour le transport, documents bancaires prouvant le paiement du transport, document officiel (notaire) confirmant l’arrivée, récépissé d’un entrepositaire dans le pays de destination.

Scénario B : L'acheteur organise le transport

Quand l’acquéreur est responsable de l’organisation du transport, il est tenu de transmettre à son fournisseur les copies de deux preuves de transport, dans les mêmes conditions que lorsque le transport est à la charge du vendeur (cf ci-dessus). En plus de ces deux justificatifs, il doit produire une attestation écrite de réception de la marchandise et la transmettre à son fournisseur avant le 10ème jour du mois suivant la transaction. Cette attestation doit clairement indiquer que les biens ont été transportés par l’acquéreur lui-même, ou par un intermédiaire agissant en son nom, en précisant notamment :

- L’État membre de destination

- La date d’émission, le nom et l’adresse de l’acquéreur

- La quantité et la nature des biens

- La date et le lieu d’arrivée des biens

- L’identification de la personne qui accepte les biens au nom de l’acquéreur

L’absence de ces éléments de preuve, que ce soit en raison d’une omission, d’un retard ou de tout autre obstacle, a des implications fiscales directes : sans ces documents de transport, la possibilité de facturer sans TVA est écartée. Dans un tel scénario, le fournisseur se trouve dans l’obligation de facturer la TVA au taux en vigueur dans le pays de départ de la marchandise.

Etablir la déclaration fiscale : Etat Récapitulatif TVA (ERTVA) ou EC Sales List

Chaque mois, les fournisseurs sont tenus d’établir une déclaration fiscale des livraisons intracommunautaires réalisées : il s’agit de l’État récapitulatif TVA en France, ou EC Sales List chez nos voisins européens.

Cet état permet de lister les livraisons intracommunautaires réalisées par un fournisseur à destination d’acheteurs dans d’autres États membres de l’UE, avec une vocation fiscale importante : indiquer aux administrations européennes les numéros de TVA qui devront autoliquider la TVA sur ces opérations.

Avec l’entrée en vigueur des Quick Fixes en 2020, cette réglementation a évolué et durci les conditions d’exonération des livraisons intracommunautaires. Désormais, la déclaration d’une opération dans l’État récapitulatif TVA est obligatoire pour que le fournisseur puisse prétendre à l’exonération de TVA : s’il ne déclare pas ses livraisons intracommunautaires dans l’Etat récapitulatif TVA, il n’a tout simplement pas le droit de facturer HT.

Si le fournisseur omet de soumettre cette déclaration fiscale sur un mois donné, il risque de subir un redressement fiscal lors d’un contrôle. Toutefois, la Directive offre une certaine souplesse : si le fournisseur déclare l’opération dans l’Etat récapitulatif TVA de la période suivante, alors l’exonération demeure valide.

La checklist des Quick Fixes à respecter pour l’exonération des livraisons intracommunautaires

- Vérifier le numéro de TVA de l’acquéreur sur la base VIES d’l’Union Européenne

- Fournir deux preuves de transport valides

- Réaliser la déclaration « Etat récapitulatif TVA »

N’oubliez pas également de renseigner toutes les mentions obligatoires sur vos factures de ventes pour justifier la facturation sans TVA.

Les règles définies par les Quick Fixes 2020 pour les stocks sous contrat de dépôt ou en consignation.

Depuis l’entrée en vigueur des Quick Fixes, la gestion de la TVA intracommunautaire concernant les stocks en consignation et en contrat de dépôt a connu des améliorations notables visant à simplifier et harmoniser les transactions au sein de l’UE. Avant ces modifications, ce type de transfert de stock imposait au fournisseur une immatriculation à TVA dans le pays de stockage (Etat membre de l’acheteur). Mais avec l’introduction des Quick Fixes, un assouplissement notable est observé :

- Pas d’immatriculation à TVA dans le pays de stockage : si la marchandise est stockée pour une durée inférieure à 12 mois.

- Pas de facturation immédiate lors de l'envoi des marchandises : à la différence du système précédent, l'expédition des marchandises pour les stocks en consignation ne nécessite plus une facturation immédiate. Cela élimine une grande partie des tracas administratifs initiaux, facilitant ainsi la fluidité des transactions.

- Déclaration via l'État Récapitulatif TVA en régime 20 : Bien que la facturation initiale soit écartée, le fournisseur doit déclarer le transfert de sa marchandise dans l'État Récapitulatif TVA en régime 20. Cette déclaration permet aux autorités fiscales de rester informées du mouvement des marchandises entre les États membres.

- Tenue d'un registre des biens en dépôt : Pour garantir une transparence et un suivi, les entreprises sont désormais tenues de suivre un registre des biens en dépôt. Ce registre doit notamment mentionner la date du transfert des marchandises, assurant ainsi une traçabilité claire et ordonnée.

- Facturation HT lors de la vente de la marchandise : Le transfert de propriété des marchandises stockées en consignation ou en dépôt intervient dans un second temps, lorsque le client pioche dans le stock au fur et à mesure de ses besoins ou revend la marchandise à un sous-acquéreur. C'est à ce moment-là que le fournisseur doit établir une facture hors taxe pour la livraison intracommunautaire réalisée. Cette étape est cruciale pour confirmer la vente effective des marchandises.

- Déclaration de la livraison intracommunautaire : Au moment du transfert de propriété, le fournisseur doit déclarer la vente comme une livraison intracommunautaire sur sa déclaration CA3 et dans l’Etat récapitulatif TVA en régime 21. C’est également à ce moment-là qu’il déclare l’expédition de la marchandise dans le pays de son client dans l’enquête statistique EMEBI. Il convient également d’indiquer la vente dans le registre des biens.

- Lors du retour des marchandises non vendues : lorsque les marchandises invendues reviennent chez le fournisseur, celui-ci doit déclarer le retour dans son Etat Récapitulatif TVA en régime 10 et mettre à jour son registre des biens en dépôt.

Si la marchandise reste stockée plus de 12 mois chez son client, le fournisseur devient redevable d’obligations fiscales et déclaratives dans le pays de stockage :

- Immatriculation dans le pays de stockage

- Emettre une facture proforma

- Déclarer une livraison intracommunautaire en France

- Déclarer une acquisition intracommunautaire dans le pays de stockage

Les changements apportés par les Quicks Fixes TVA sur les ventes en chaines

Définition des ventes en chaines

Les ventes en chaîne concernent des transactions commerciales impliquant au moins trois entreprises établies dans des États membres différents et où une seule livraison intracommunautaire de biens intervient : elles impliquent plusieurs flux financiers mais un seul flux physique. C’est-à-dire que les marchandises sont livrées directement du vendeur initial ou d’un intermédiaire au client final, sans passer par les différents acteurs de la transaction.

Dans le schéma des ventes triangulaires par exemple, bien que les marchandises ne soient physiquement livrées qu’une seule fois (du fournisseur A au client C), il y a deux transferts de propriété sur le plan juridique : le premier entre A et l’acheteur/revendeur B, puis le second entre B et C.

Il est essentiel de comprendre les ventes en chaîne car elles présentent des défis particuliers en matière de TVA, notamment pour identifier l’opération exonérée de TVA en tant que « livraison intracommunautaire ». Les règles relatives aux ventes en chaîne ont été élaborées pour garantir que la TVA est appliquée correctement à chaque étape de la chaîne, en évitant à la fois la double imposition et la non-imposition.

L’apport des Quick Fixes 2020 sur les vente en chaines

La règle définie par les Quick fixes est la suivante : Une seule vente peut être exonérée de TVA et considérée comme une livraison intracommunautaire (LIC) ; la livraison intracommunautaire est attribuée au fournisseur qui organise le transport. Toutes les autres ventes sont des ventes locales.

Prenons un exemple pour expliquer la règle : Une transaction en chaine est réalisée avec 4 entreprises.

- Un fournisseur français (A)

- Un intermédiaire belge (B)

- Un intermédiaire hollandais (C)

- Un client final allemand (D)

Dans le cas où c’est le fournisseur français (A) qui organise le transport :

C’est la livraison entre A et B qui est considérée comme une livraison intracommunautaire et donc exonérée de TVA. Les autres opérations sont considérées comme des ventes locales dans le pays de destination. Les entreprises intermédiaires B et C doivent ainsi s’immatriculer en Allemagne.

- Vente de A à B : Livraison intracommunautaire France – Allemagne. A émet une facture HT à B ; B fournit à A son numéro de TVA DE.

- Vente de B à C : Vente locale en Allemagne. B émet une facture TTC avec la TVA allemande à C.

- Vente de B à C : Vente locale en Allemagne. C émet une facture TTC avec la TVA allemande à D.

Dans le cas où le client final D organise le transport :

C’est la livraison entre C et D qui est considérée comme une livraison intracommunautaire et donc exonérée de TVA. B et C doivent s’immatriculer à TVA en France.

- Vente entre A et B : Vente locale en France. A émet une facture TTC avec la TVA française à B.

- Vente entre B et C : Vente locale en France. B émet une facture TTC avec la TVA française à C

- Vente entre C et D : Livraison intracommunautaire France – Allemagne. C émet une facture HT à D

FAQ : Questions fréquentes sur les Quick Fixes TVA

Si vous facturez HT sans numéro valide, l'administration fiscale peut requalifier la vente en TTC. Vous devrez payer la TVA (20%) sur vos fonds propres, car il sera très difficile de la réclamer à votre client après coup.

Bien que l'Incoterm ne soit pas une condition légale de la TVA intra-UE, il détermine qui est responsable du transport. Si c'est votre acheteur qui s'en charge (vente "départ"), vous dépendez entièrement de lui pour obtenir les justificatifs et l'attestation de réception. Mon conseil : maîtrisez le transport autant que possible (vente "arrivée") pour garder la main sur vos preuves fiscales.

"Beaucoup d'entreprises pensent que le numéro de TVA sur le papier suffit. Erreur. Lors d'un contrôle, l'inspecteur vérifiera si ce numéro était valide à la date de la facture. Prenez l'habitude de dater et d'archiver vos captures d'écran VIES pour chaque nouveau client."

Ces règles sont entrées en vigueur le 1er janvier 2020 dans tous les États membres de l'UE. Elles s'appliquent à toutes les livraisons intracommunautaires de biens réalisées depuis cette date.

Si le numéro de TVA de l'acheteur n'est pas valide dans le système VIES au moment de la livraison, vous perdez le droit à l'exonération. Vous devez alors facturer la TVA française (20%). Si vous ne le faites pas, l'administration fiscale réclamera le montant de la TVA lors d'un contrôle, souvent majoré de pénalités.

Non. Ces mesures concernent exclusivement les livraisons de biens. Les prestations de services intracommunautaires suivent leurs propres règles de territorialité (généralement taxation chez le preneur), mais ne sont pas régies par les dispositifs de preuve de transport des Quick Fixes.

L'immatriculation reste obligatoire dans plusieurs cas : si vos stocks en consignation dépassent 12 mois de stockage, si vous réalisez des ventes en chaîne où vous agissez en tant qu'intermédiaire sans organiser le transport, ou encore si vous effectuez des ventes locales dans le pays de destination.

Depuis 2020, l'État récapitulatif TVA (ex-DEB) est une condition de fond pour l'exonération. En cas d'oubli, l'exonération peut être remise en cause. Cependant, une régularisation spontanée et correcte sur la période suivante permet généralement de maintenir l'avantage fiscal.

Mon conseil est de mettre en place un processus rigoureux incluant :

Un audit régulier de vos flux pour identifier les schémas de transport.

Un paramétrage ERP pour bloquer la facturation HT si le numéro de TVA n'est pas validé.

Une procédure systématique de vérification VIES avec archivage des preuves (logs ou captures d'écran).

Un archivage centralisé des preuves de transport (CMR, factures de fret) pour une durée de 10 ans.

Simplifiez la gestion de votre TVA européenne avec l’expertise de nos fiscalistes. Prenez rendez-vous dès aujourd’hui pour sécuriser votre développement à l’international.

Business développeur chez Eurofiscalis, j’ai pour objectif de simplifier et vulgariser les règles de TVA pour les e-commerçants et les sociétés s’exportant à l’international. Je sais combien cela peut être complexe et fastidieux, et je suis convaincu que mon expérience et mes connaissances peuvent aider les entreprises à comprendre et à respecter les réglementations fiscales en vigueur.

Probablement le cabinet comptable le plus expert en commerce international et ecommerce

Lorsque des passionnés de la TVA intracommunautaire se retrouvent, cela fait des étincelles

Déclaration de TVA en Suisse : quand et comment déclarer sa TVA suisse ? Maintenant que vous savez quand et comment s’enregistrer à la TVA en Suisse, votre entreprise doit obligatoirement déposer une déclaration de

Comment obtenir le remboursement de la TVA au Royaume-Uni ? Oui, une entreprise étrangère, qu’elle soit établie dans l’Union Européenne ou non, peut récupérer la TVA payée au Royaume-Uni sur ses frais professionnels. Depuis le

Pourquoi et comment obtenir un numéro de TVA en Suisse ? Obtenir un numéro de TVA en Suisse est une obligation pour toute société étrangère dont le chiffre d’affaires mondial taxable dépasse 100 000 CHF,

Quelle est la liste de documents pour importer au Royaume-Uni ? Pour réussir vos importations au Royaume-Uni, vous devez obligatoirement obtenir un numéro EORI GB et un numéro de TVA britannique. Ensuite, vous devez fournir