Comment importer sans TVA en Espagne grâce à l’entrepôt fiscal

L’importation de marchandises en Espagne impose d’avancer 21% de TVA à l’importation, un véritable fardeau pour la trésorerie. Heureusement, le système fiscal espagnol offre une solution puissante mais encore trop peu connue : l’entrepôt fiscal Espagne. Ce dispositif permet de bénéficier d’un mécanisme d’autoliquidation de la TVA import, préservant ainsi vos liquidités. La clé pour en profiter ? Trouver un partenaire logisticien qui détient le précieux sésame : un agrément d’entrepôt fiscal, aussi appelé licence DDA Espagne et obtenir un numéro de TVA en Espagne.

📍 Où es-tu ? :

- Publier le :

- Temps de lecture : 14 minutes

- Actualisé le : 24/07/2025

Calculez votre économie de trésorerie immédiate

L’essentiel sur l’entrepôt fiscal (DDA) en 1 minute

- Optimisation de trésorerie : Le principal avantage est de pouvoir importer et stocker des marchandises en Espagne sans payer la TVA à l’importation au préalable. Votre capital n’est pas immobilisé par une taxe de 21% (ou 10%, 4%).

- Différence avec l’entrepôt douanier : Dans un entrepôt fiscal (DDA), les droits de douane ont déjà été payés. Il s’agit d’un régime purement fiscal qui suspend la TVA, et non d’un régime douanier qui suspend les deux.

- Prérequis principal : Il n’est pas nécessaire de créer une société sur place, mais toute entreprise (même non-résidente) doit impérativement posséder un numéro d’identification fiscale (NIF) espagnol pour utiliser ce régime.

- Marchandises limitées : Le régime DDA n’est pas universel. Il est réservé à une liste précise de produits, incluant certaines matières premières, des métaux, ou des biens soumis à accises (alcool, tabac) venant des Îles Canaries.

- Mécanisme de paiement final : La TVA est finalement payée par l’acheteur final via un système d’autoliquidation (reverse-charge) lors de sa déclaration périodique. L’importateur, lui, n’a jamais à avancer cette taxe.

Qu'est-ce qu'un entrepôt fiscal pour importer sans TVA en Espagne ?

Pour bien saisir comment importer sans TVA en Espagne, il faut d’abord comprendre la nature exacte de ce dispositif. Loin d’être une simple zone de stockage, c’est un régime fiscal et logistique sophistiqué.

Définition de l’entrepôt fiscal

L’entrepôt fiscal, connu en Espagne sous le nom de Depósito Distinto del Aduanero (DDA), est avant tout un régime fiscal attractif et non un régime douanier. Sa fonction principale est de permettre le stockage de marchandises en suspension de la TVA à l’importation.

Concrètement, cela signifie que les marchandises qui y entrent ont déjà passé le dédouanement Espagne : les droits de douane ont été payés. Elles sont donc en « libre pratique » sur le territoire de l’Union européenne, mais la TVA, elle, reste « suspendue » tant qu’elles sont sous ce régime.

Comment fonctionne la licence DDA

La licence DDA Espagne n’est pas une autorisation que l’importateur doit obtenir lui-même. C’est l’opérateur logistique, le propriétaire de l’entrepôt, qui doit être agréé par l’Agencia Tributaria (l’administration fiscale espagnole). Pour une entreprise, le critère essentiel pour utiliser un entrepôt DDA est de posséder un numéro d’identification fiscale (NIF) espagnol ou un numéro de TVA intracommunautaire ES.

Une fois les marchandises dédouanées, elles sont transférées à l’entrepôt agréé. L’opérateur soumet alors une déclaration électronique aux autorités fiscales pour placer officiellement les biens sous le régime DDA. C’est à ce moment précis que l’obligation de payer la TVA est suspendue, optimisant ainsi la gestion de votre trésorerie.

Quelles sont les différences entre entrepôt fiscal et entrepôt sous douanes ?

Il est facile de confondre l’entrepôt fiscal (DDA) et l’entrepôt douanier (Depósito Aduanero – DA). Bien que les deux soient des régimes suspensifs, leurs objectifs sont très différents.

L’entrepôt douanier (DA) est un régime douanier qui suspend à la fois les droits de douane ET la TVA pour des marchandises non-UE. Il est idéal si la destination finale est incertaine ou si une réexportation hors de l’UE est prévue. L’entrepôt fiscal (DDA), lui, est un régime fiscal qui ne suspend que la TVA pour des marchandises déjà dédouanées et destinées au marché européen.

Le choix dépend donc de votre stratégie : le DA pour le transit international, le DDA pour la distribution au sein de l’UE.

| Critère | Entrepôt Douanier (DA) | Entrepôt Fiscal (DDA) |

|---|---|---|

| Nature Juridique | Régime douanier | Régime fiscal |

| Objectif Principal | Stocker des marchandises non-UE en attente de leur destination finale | Stocker des marchandises déjà dédouanées pour le marché de l'UE |

| Traitement Fiscal | Suspension des droits de douane ET de la TVA | Droits de douane déjà payés. Suspension de la TVA uniquement |

| Complexité | Procédures douanières strictes et surveillance constante | Procédures fiscales considérées comme plus flexibles |

| Ventes internes | Complexes et soumises à des règles douanières | Autorisées et facilitées, avec exonération TVA importation entre les parties |

| Cas d'Usage Idéal | Hub de transit, réexportation hors UE, stockage avant décision | Hub de distribution européen, e-commerce, optimisation de trésorerie |

Vous pouvez facilement importer en Espagne sans payer la TVA à l’importation en obtenant un numéro de TVA espagnol !

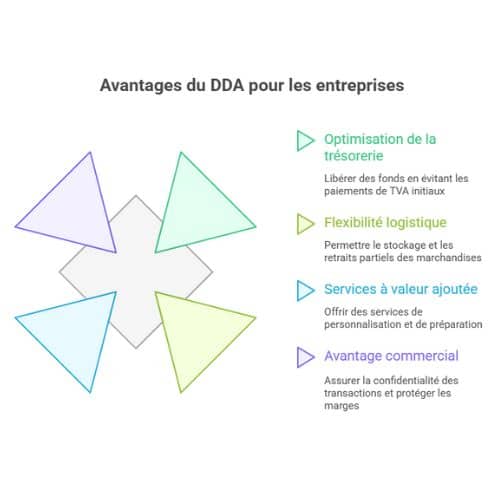

Quels sont les avantages d’importer dans un entrepôt fiscal en Espagne ?

L’intérêt du DDA va bien au-delà de la simple suspension de la TVA. Ce régime débloque une série d’avantages stratégiques qui transforment votre chaîne logistique en un véritable levier de compétitivité.

- Une optimisation de trésorerie radicale : C’est l’avantage le plus direct. En évitant d’avancer les 21% de TVA à l’importation, vous libérez des liquidités essentielles. Pour une cargaison d’une valeur de 100 000 €, ce sont 21 000 € qui restent disponibles pour financer vos stocks, vos campagnes marketing ou votre développement opérationnel.

- Une flexibilité logistique maximale : Le DDA vous offre une agilité précieuse. Vous pouvez stocker vos marchandises pour une durée illimitée, sans pression pour les vendre. De plus, les retraits partiels sont autorisés, vous permettant de sortir les produits palette par palette ou même à l’unité, en ne payant la TVA que sur ce qui est effectivement vendu et mis sur le marché.

- Des services à valeur ajoutée (SVA) : L’entrepôt DDA est une zone de travail dynamique. Vous pouvez y réaliser de nombreuses manipulations pour préparer vos produits : tri, contrôle qualité, ré-étiquetage, assemblage de kits, ou encore création de packs promotionnels. C’est un atout fondamental pour les stratégies d’e-commerce ou de la mode, où la personnalisation de dernière minute fait toute la différence.

- Un avantage commercial non négligeable : Dans les opérations de trading, ce régime assure la confidentialité de vos transactions. Votre acheteur final en Espagne n’aura jamais accès à la facture de votre fournisseur initial. Vos marges commerciales et la confidentialité de vos sources sont ainsi parfaitement protégées.

Qui peut bénéficier de l’import sans TVA en Espagne avec un entrepôt DDA ?

L’accès à ce régime fiscal avantageux est conditionné à la fois par le statut de l’entreprise et par la nature des marchandises. Il est donc essentiel de vérifier ces deux points avant de planifier ses opérations logistiques.

- Les entreprises éligibles : Le régime DDA est remarquablement ouvert. Il est accessible à toute entreprise établie en Espagne ou dans un autre État membre de l’UE. Le seul critère non négociable est de posséder un numéro d’identification fiscale (NIF) espagnol. Ce NIF est la clé qui permet à une entreprise, même non-résidente, de s’intégrer dans le système fiscal espagnol et de profiter du dispositif.

- Les marchandises admissibles : C’est le point le plus restrictif. Le régime DDA n’est pas universel et s’applique à une liste précise de biens, principalement définis par l’article 65 de la loi espagnole sur la TVA. Voici les principales catégories de produits admissibles entrepôt :

- Les biens soumis à des impôts spéciaux (ce qui inclut la production d’alcools, le tabac ou les hydrocarbures) qui proviennent des Îles Canaries.

- Une liste de matières premières et produits de base cotés sur les marchés, comme les pommes de terre, les céréales, les fèves de cacao ou certains métaux (cuivre, étain, aluminium, plomb, argent, etc.).

- Les marchandises destinées à approvisionner les boutiques hors taxes (duty-free) des ports et aéroports, qui opèrent sous contrôle douanier.

Quelles sont les démarches pour importer en Espagne en exonération de TVA import ?

Le processus pour bénéficier de l’exonération TVA importation via un entrepôt DDA est rigoureux et entièrement dématérialisé. Voici le scénario classique pour une entreprise qui importe des biens d’un pays tiers afin de les vendre sur le marché européen.

- Arrivée des Marchandises La cargaison arrive dans un port ou un aéroport espagnol depuis un pays hors de l’Union Européenne. C’est le point de départ physique du processus.

- Dédouanement Une déclaration en douane, le Document Administratif Unique (DAU), est soumise aux autorités. Les droits de douane sont alors calculés et payés. Une fois ces formalités douanières accomplies et ces documents fiscaux validés, les marchandises sont considérées comme en « libre pratique » dans l’UE.

- Placement sous Régime DDA Les marchandises sont physiquement acheminées vers l’entrepôt agréé DDA. Simultanément, l’opérateur de l’entrepôt transmet par voie électronique (EDI) une déclaration de placement à l’administration fiscale espagnole (Agencia Tributaria). C’est cet enregistrement qui officialise la suspension de la TVA à l’importation.

- Vente Intra-DDA (Optionnelle) L’importateur peut vendre les marchandises à une autre entreprise directement au sein de l’entrepôt. Pour que la transaction soit valide, l’acheteur doit également posséder un NIF espagnol. Cette vente est réalisée sans TVA.

- Sortie du DDA Lorsque l’acheteur final (qui peut être l’importateur initial) souhaite mettre les marchandises sur le marché, il en demande la libération. L’opérateur de l’entrepôt notifie alors la sortie des biens à l’Agencia Tributaria via un message électronique spécifique.

- Auto-liquidation par l’Acheteur Final C’est l’étape clé. L’acheteur, qui a reçu une facture sans TVA, doit lui-même calculer et déclarer la TVA due sur l’importation. Il reporte ce montant dans ses déclarations périodiques de TVA (via le modèle 303 ou 380), un mécanisme d’autoliquidation qui annule l’impact sur la trésorerie.

Il peut être dans votre intérêt de demander à un représentant fiscal en Espagne de mettre en place l’entrepôt fiscal pour votre société.

Source : Guide de l’Agencia Tributaria

Qui sont les principaux prestataires d’entrepôts fiscaux en Espagne ?

L’Espagne dispose d’un écosystème logistique mature, avec de nombreux acteurs capables de gérer le régime DDA. Le choix du bon partenaire est aussi crucial que la compréhension du régime lui-même pour garantir des opérations fluides et conformes.

Liste non exhaustive des 3PL sous licence DDA

De nombreux prestataires logistiques (3PL – Third-Party Logistics) de premier plan détiennent l’autorisation DDA. Cette licence atteste de leur fiabilité et de leur compétence à gérer les procédures fiscales complexes associées. Voici quelques exemples d’opérateurs agréés en Espagne :

- TIBA

- Partida Logistics

- Across Logistics

- Logisfashion

- Grupo Cabeza

- Badenes Logistics

Il est important de noter que les principaux hubs logistiques comme Barcelone, Madrid, Valence et Algésiras concentrent une grande partie de ces opérateurs spécialisés.

Comment choisir son entrepôt adapté à ses besoins ?

Posséder la licence DDA est la condition de base, mais plusieurs autres critères sont essentiels pour choisir le partenaire idéal pour votre activité :

- Autorisation Officielle & Certification OEA : Vérifiez que l’autorisation DDA du prestataire est valide. Un avantage considérable est la certification d’Opérateur Économique Agréé (OEA), un label de confiance qui simplifie les procédures douanières et atteste d’un haut niveau de sécurité et de conformité.

- Emplacements Stratégiques : La proximité avec les grands ports et aéroports est fondamentale pour réduire les coûts et les délais de transport. Un entrepôt bien situé à Madrid, Barcelone ou Valence peut faire une différence significative.

- Capacités Technologiques : Le partenaire doit disposer d’un système de gestion d’entrepôt (WMS) performant et de capacités d’échange de données informatisé (EDI). Ces outils sont indispensables pour une gestion des stocks précise et une communication fluide et réglementaire avec les autorités fiscales.

- Expertise Sectorielle : Privilégiez un logisticien qui connaît votre secteur d’activité (mode, électronique, vins et spiritueux, etc.). Il comprendra mieux vos contraintes spécifiques et pourra proposer des services à valeur ajoutée réellement pertinents.

FAQ sur les entrepôts fiscaux espagnols

Pour conclure, voici des réponses directes aux questions les plus fréquentes concernant l’utilisation d’un entrepôt fiscal DDA en Espagne.

Doit-on payer des droits de douane avec un entrepôt fiscal (DDA) ?

Oui, absolument. Le régime DDA ne suspend que la TVA. Les droits de douane doivent impérativement être acquittés avant que les marchandises puissent être admises dans l'entrepôt fiscal.

Ai-je besoin de créer une société en Espagne pour utiliser ce régime ?

Non, il n'est pas nécessaire de créer une entité juridique locale en Espagne. En revanche, toute entreprise, même établie dans un autre pays de l'UE, doit obligatoirement obtenir un numéro d'identification fiscale (NIF) espagnol pour pouvoir utiliser ce dispositif.

Quelle est la durée de stockage maximale dans un entrepôt DDA ?

Il n'y a pas de limite de temps. Les marchandises peuvent rester stockées sous ce régime de manière illimitée, ce qui offre une grande flexibilité pour gérer les stocks en fonction des cycles de vente et des fluctuations du marché.

Qui est responsable du paiement de la TVA à la sortie de l'entrepôt ?

La responsabilité de la dette fiscale est transférée à l'acheteur final. C'est lui qui doit procéder à l'autoliquidation de la TVA due sur sa propre déclaration de TVA en Espagne (modèle 303 ou 380). L'entreprise qui vend depuis l'entrepôt DDA ne facture donc pas la TVA à son client.

Peut-on stocker n'importe quel type de produit en entrepôt fiscal ?

Non, le régime est sélectif. Il ne s'applique qu'à une liste de marchandises bien définie par la loi espagnole. Cela inclut principalement certaines matières premières et métaux cotés, ainsi que les produits soumis à accises (alcool, tabac) en provenance des Canaries.

Vous pouvez facilement importer en Espagne sans payer la TVA à l’importation en obtenant un numéro de TVA espagnol !

Business développeur chez Eurofiscalis, j’ai pour objectif de simplifier et vulgariser les règles de TVA pour les e-commerçants et les sociétés s’exportant à l’international. Je sais combien cela peut être complexe et fastidieux, et je suis convaincu que mon expérience et mes connaissances peuvent aider les entreprises à comprendre et à respecter les réglementations fiscales en vigueur.