La vérité sur la TVA Sociale : ce que vous devez vraiment savoir avant qu'elle ne débarque.

La TVA sociale : cette idée de réforme fiscale revient en force dans le débat public en France, portée par des figures politiques comme François Bayrou ou évoquée par le gouvernement et le Medef. Pour votre entreprise, elle promet une baisse du coût du travail grâce à un allègement des charges sociales, notamment la cotisation patronale, un levier potentiel pour améliorer votre marge et votre compétitivité sur le marché national et à l’exportation. Mais pour le salarié et le ménage modeste, cette mesure soulève une question cruciale : quel sera l’impact sur le pouvoir d’achat si la hausse de la TVA en France fait grimper les prix des produits de consommation ? Entre la promesse d’un nouveau financement pour la protection sociale et la crainte d’une augmentation de l’impôt indirect qui pèserait sur la dépense quotidienne, cette page décortique une situation économique complexe où chaque point de taux peut représenter des milliards d’euros de transfert. Est-ce la clé pour l’emploi ou un projet aux répercussions injustes ?

📍 Où es-tu ? :

- Publier le :

- Temps de lecture : 15 min

- Actualisé le : 28/05/2025

Tout comprendre de la TVA sociale en France en 5 points :

- Définition et Principe : La TVA sociale n’est pas un nouvel impôt, mais un mécanisme de transfert du financement de la protection sociale. Il vise à affecter une partie des recettes de la Taxe sur la Valeur Ajoutée (TVA) à la Sécurité sociale, en compensation d’une baisse des cotisations sociales (principalement patronales) assises sur les salaires.

- Objectifs et Avantages Attendus : Ses partisans, comme le Medef et certaines figures politiques, y voient un moyen de baisser le coût du travail pour les entreprises, d’améliorer leur compétitivité-prix (notamment face aux produits importés et à l’exportation, agissant comme une « dévaluation fiscale »), d’élargir l’assiette de financement de la protection sociale au-delà des seuls salaires, et potentiellement de stimuler l’emploi et l’investissement.

- Inconvénients et Critiques Majeures : Les opposants soulignent son caractère potentiellement injuste et régressif (la TVA pèse proportionnellement plus sur les ménages modestes), les risques d’impact négatif sur le pouvoir d’achat (surtout si la hausse des prix des produits de consommation n’est pas compensée), une efficacité économique débattue (effets limités sur l’emploi et la compétitivité hors-prix), et le risque que les entreprises augmentent leurs marges plutôt que de baisser les prix ou d’augmenter les salaires.

- Un Débat Complexe et Non Tranché : Il n’existe actuellement aucun taux de TVA sociale spécifique proposé ou acté en France. Le sujet reste un débat politique et économique récurrent, soutenu par certains (patronat, une partie de la classe politique) mais rencontrant une forte opposition (syndicats, une autre partie de la classe politique), notamment en raison de ses implications sociales et de la complexité de sa mise en œuvre.

- Impacts Potentiels Incertains (Prix et Commerce) : Théoriquement, la TVA sociale pourrait stabiliser le prix des produits français tout en augmentant celui des importations, favorisant ainsi la production nationale. Cependant, l’impact réel sur les prix à la consommation et sur la balance commerciale dépend fortement du comportement des entreprises (répercussion des baisses de coûts sur les prix ou les marges), de l’évolution des salaires, du contexte économique global (inflation), et des éventuelles réactions des partenaires commerciaux.

Qu’est-ce que la TVA sociale : Définition ?

La TVA sociale est un mécanisme fiscal dont on entend souvent parler, notamment dans le cadre de débats sur le financement de la sécurité sociale. Son principe ? Affecter une partie des recettes de la taxe sur la valeur ajoutée (TVA) à la protection sociale. Cette démarche vise à compenser une baisse des cotisations assises sur les salaires, principalement les cotisations patronales.

Il est essentiel de comprendre qu’il ne s’agit pas de créer un nouvel impôt. La TVA sociale s’apparente plutôt à un transfert : une part du financement de la protection sociale glisserait du travail (les cotisations) vers la consommation (la TVA). Ainsi, les dépenses sociales seraient moins financées par les salaires et davantage par les achats des consommateurs.

Concrètement, si un tel dispositif était mis en place via un projet de loi, une augmentation de la TVA pourrait être décidée. Les fonds supplémentaires générés seraient alors directement alloués au budget de la Sécurité sociale. Ce mécanisme a pour but de modifier la structure du financement, pas nécessairement d’alourdir la charge fiscale globale.

Quel est le taux de la TVA sociale proposé ?

Actuellement, aucune augmentation de la TVA spécifique, ni de proposition de loi chiffrée, n’est officiellement sur la table pour instaurer une TVA sociale en France. Le débat sur ce sujet est récurrent, mais ne s’est pas encore concrétisé par une mesure définissant un taux de TVA précis pour ce mécanisme. Cela signifie qu’il n’y a pas de taux normal ou de taux réduit spécifiquement fléché « TVA sociale ».

Par le passé, des comparaisons ont été faites avec nos voisins européens. Emmanuel Macron avait par exemple souligné que le taux normal de TVA en France est de 20 %, contre une moyenne européenne qui avoisine les 22 %. Cette observation laissait entendre une marge de manœuvre potentielle.

La TVA sociale est un mécanisme fiscal dont on entend souvent parler, notamment dans le cadre de débats sur le financement de la sécurité sociale. Son principe ? Affecter une partie des recettes de la taxe sur la valeur ajoutée (TVA) à la protection sociale. Cette démarche vise à compenser une baisse des cotisations assises sur les salaires, principalement les cotisations patronales.

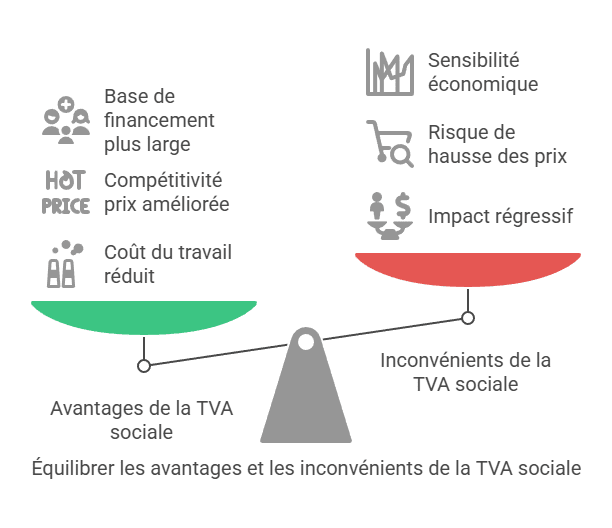

Les avantages et inconvénients de la TVA sociale

Les avantages de la TVA sociale

Les partisans de la TVA sociale mettent en avant plusieurs arguments économiques et structurels. L’idée principale est de modifier l’assiette de financement de notre modèle social pour alléger la hausse des cotisations pesant sur le travail. Voici les principaux avantages potentiels :

- Baisser le coût du travail pour les entreprises serait un effet direct. En effet, une diminution des cotisations sociales patronales allège leurs coûts de production.

- Cela pourrait améliorer la compétitivité prix des entreprises françaises. Une réduction du coût du travail leur offrirait la possibilité de proposer des prix de vente plus attractifs, à marge constante.

- La TVA sociale est souvent décrite comme une « dévaluation fiscale » ou « dévaluation interne ». Ce mécanisme à pour effet particulier de rendre les produits français exportés moins chers (car exonérés de TVA et bénéficiant de la baisse des cotisations) et les produits importés plus onéreux (car soumis à la hausse de TVA). Les prix des biens produits localement pour le marché intérieur resteraient relativement stables.

- Le financement de la protection sociale reposerait sur une base plus large. Au lieu de peser majoritairement sur les salaires, la consommation serait davantage mise à contribution.

- En compensation, les produits importés seraient taxés, alors qu’ils ne supportent pas les cotisations sociales françaises actuelles.

- Elle pourrait stimuler l’emploi et l’activité économique. En allégeant le coût du travail et en améliorant la compétitivité, cette mesure rendrait la production en France plus attractive, encourageant potentiellement les embauches et investissements.

- Certains y voient un levier pour améliorer l’attractivité du territoire et favoriser les investissements étrangers, tout en rendant les entreprises moins enclines à délocaliser.

- Un autre argument est la simplification des augmentations de salaire net. Celles-ci deviendraient moins coûteuses pour les entreprises grâce à la baisse des charges.

- Enfin, pour certaines branches de la Sécurité sociale comme la maladie ou la famille, dont les prestations ont un caractère universel, un financement par la TVA est jugé cohérent.

Les inconvénients de la TVA sociale

Malgré les avantages potentiels, la TVA sociale soulève de nombreuses critiques et présente des inconvénients et injustices notables. Les débats sont vifs, notamment concernant son impact sur le pouvoir d’achat et sa justice sociale. Voici les principaux points soulevés :

- La TVA est souvent perçue comme un impôt injuste ou régressif, car elle s’applique au même taux pour tous, indépendamment des revenus. Cela peut pénaliser davantage les ménages modestes qui consacrent une plus grande part de leurs revenus à la consommation.

- Les répercussions sur le pouvoir d’achat des consommateurs sont une crainte majeure, surtout si la baisse des prix hors taxe induite par la baisse des cotisations ne compense pas intégralement la hausse des prix due à l’augmentation de la TVA. Les retraités pourraient être particulièrement touchés, ne bénéficiant pas d’une hausse de pension pour compenser.

- L’efficacité économique de la mesure fait débat. Ses effets sont jugés difficiles à estimer et potentiellement limités sur l’emploi en France, où les cotisations sur les bas salaires ont déjà été considérablement réduites. Elle aurait également peu d’effet sur la compétitivité hors prix, un enjeu majeur pour le commerce extérieur français.

- Il existe un risque que les entreprises profitent de la baisse des cotisations pour augmenter leurs marges plutôt que de réduire leurs prix ou d’augmenter les salaires. Ce risque d’effet d’aubaine est plus prononcé dans les secteurs peu concurrentiels.

- Une hausse des prix globale est une répercussion possible, pouvant freiner la consommation et, par ricochet, la croissance et l’emploi. Cela pourrait aussi contribuer à une relance de l’inflation.

- Le financement de la protection sociale deviendrait plus sensible aux fluctuations de la croissance économique et de la consommation.

- La mise en œuvre d’une telle réforme est complexe, tant sur le plan administratif que pour son évaluation économique. De plus, le nom même de « TVA sociale » est parfois jugé trompeur.

- Enfin, la TVA sociale rencontre une forte opposition politique et syndicale. Les syndicats craignent notamment une perte d’influence sur la gestion des caisses sociales et un transfert de la charge fiscale des entreprises vers les ménages.

Qui soutient la TVA sociale ?

Le soutien à la TVA sociale provient de divers horizons, bien que l’idée soit loin de faire l’unanimité et alimente un vif débat politique.

Le MEDEF et plus largement le patronat français se montrent régulièrement favorables à ce type de mesure. Ils y voient un moyen de baisser le coût du travail, d’améliorer la compétitivité des entreprises et potentiellement d’augmenter les salaires nets sans alourdir les charges. Les entreprises industrielles ouvertes à la concurrence internationale sont souvent les plus enclines à soutenir cette piste.

Plusieurs personnalités politiques et gouvernements passés ont également porté cette idée, comme notre premier ministre François Bayrou. Le sujet a été étudié sous le gouvernement de François Fillon dès 2007, avec des rapports notamment confiés à Éric Besson et Christine Lagarde. En 2012, sous la présidence de Nicolas Sarkozy, une augmentation de la TVA de 19,6 % à 21,2 % avait même été votée pour financer une baisse des cotisations familiales patronales, avant d’être abrogée. Plus récemment, ce mois-ci (mai 2025), le président Emmanuel Macron a relancé la discussion autour d’une réforme du financement de la Sécurité sociale passant par la TVA sociale. D’autres figures, comme Jean Arthuis ou Philippe Marini, ont aussi proposé des transferts partiels de cotisations, et le Mouvement Démocrate s’y est déclaré favorable par le passé.

Certains économistes appuient le mécanisme, le comparant à une forme de dévaluation compétitive. Des propositions spécifiques ont émergé, comme celle de la CFE-CGC pour une « cotisation sociale sur la consommation« , fonctionnant de manière similaire.

Il est nécessaire de souligner que la TVA sociale est un sujet qui divise profondément les partenaires sociaux et la classe politique. De nombreux syndicats de salariés (FO, CFDT, CFTC, CGT) y sont opposés, tout comme une large partie de la gauche, qui craint une aggravation des inégalités. Certains économistes, à l’instar de Thomas Piketty, lui préfèrent d’autres outils fiscaux.

Comment la TVA sociale affecte-t-elle le prix final à la consommation ?

En théorie, l’impact sur les prix à la consommation se dessine ainsi :

- Pour les produits fabriqués en France, la baisse des cotisations sociales patronales diminue leurs coûts de production. Si les entreprises répercutent cette baisse sur leurs prix hors taxe (HT) et que la hausse de TVA est neutre en termes de recettes, le prix toutes taxes comprises (TTC) devrait rester stable, voire légèrement baisser. Une simulation a même montré qu’un produit national pourrait voir son prix TTC légèrement diminuer dans un tel scénario.

- Pour les produits importés, la situation est différente. Ils ne bénéficient pas de l’allègement des cotisations sociales françaises, mais sont soumis à la TVA française majorée. Par conséquent, leur prix TTC est censé augmenter. L’exemple de simulation pour un produit importé montrait une augmentation de son prix TTC.

Cet effet différencié est au cœur de la logique de la TVA sociale, agissant comme une forme de dévaluation compétitive (ou « dévaluation fiscale »). Elle vise à améliorer la compétitivité-prix des produits français tant à l’exportation (car exonérés de TVA) que sur le marché intérieur face aux importations.

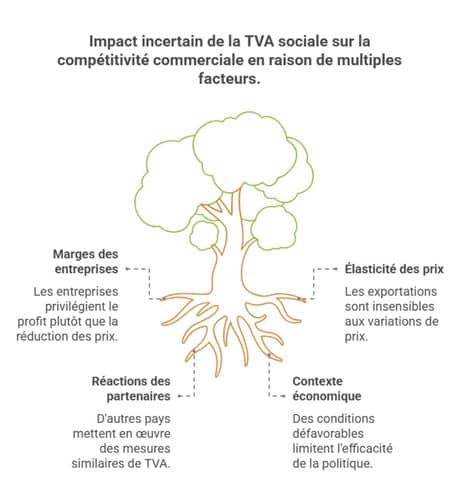

Cependant, l’impact réel sur les prix dépend fortement de plusieurs facteurs :

- Le comportement des entreprises : La baisse des coûts de production sera-t-elle intégralement répercutée sur les prix de vente HT, ou les entreprises en profiteront-elles pour augmenter leurs marges? Les études montrent que les taux de répercussion d’une variation de TVA sur les prix sont variables, et l’effet est difficile à anticiper précisément.

- La répercussion sur les salaires : Pour que la mesure ait un effet positif sur l’emploi, il est souvent considéré que la hausse des prix à la consommation ne doit pas être intégralement compensée par des hausses de salaires. Une forte indexation des salaires sur l’inflation pourrait affaiblir le gain de compétitivité et avoir un impact sur les consommateurs salariés via une baisse de leur pouvoir d’achat. Une simulation a d’ailleurs chiffré cette possible baisse de pouvoir d’achat salarial.

- L’effet sur le pouvoir d’achat global et les inégalités : Une hausse de la TVA pèse sur le pouvoir d’achat des ménages. Étant un impôt proportionnel, la TVA affecte davantage (en proportion de leurs revenus) les ménages modestes. Les retraités ou les personnes dont les revenus ne proviennent pas du travail pourraient aussi être désavantagés.

- Le contexte économique général : En période d’inflation, par exemple, les entreprises pourraient être plus enclines à répercuter toute hausse de TVA sur leurs prix et à reconstituer leurs marges.

Quel pourrait être l’impact de la TVA sociale en France sur le commerce international ?

L’un des arguments majeurs en faveur de la TVA sociale réside dans son impact attendu sur le commerce international et la compétitivité des entreprises françaises. Voici comment ce mécanisme est censé opérer :

- Effet sur les exportations : Le principe est simple : la TVA ne s’applique pas aux biens et services exportés. Parallèlement, une baisse des cotisations sociales patronales vient diminuer les coûts de production des entreprises localisées en France. Si ces entreprises choisissent de répercuter cette baisse de coût sur leurs prix de vente hors taxes (et non d’augmenter leurs marges), cela rend leurs produits plus compétitifs sur les marchés étrangers. Certains estiment donc que cette mesure favoriserait l’exportation de la production nationale.

- Effet sur les importations : Inversement, les produits importés ne bénéficient pas de la baisse des cotisations sociales françaises. Ils sont cependant soumis à la TVA française lors de leur entrée sur le territoire. Si le taux de TVA augmente dans le cadre d’une TVA sociale, le prix des produits importés en France s’en trouverait mécaniquement augmenté, les rendant ainsi moins attractifs par rapport aux biens produits localement.

Ce double mouvement – baisse du prix des exportations et hausse du prix des importations – confère à la TVA sociale un effet similaire à une « dévaluation interne » ou, plus communément, une dévaluation fiscale.

Dans une zone monétaire comme la zone euro, où la dévaluation de la monnaie n’est plus un outil disponible pour ajuster la compétitivité, ce type de mesure fiscale est parfois envisagé pour redonner des marges de manœuvre aux économies nationales. L’objectif est d’améliorer la compétitivité-prix des entreprises françaises face à leurs concurrents étrangers, tant sur les marchés extérieurs que sur le marché domestique. Des modélisations plus radicales, comme celle de la TFPS (Taxe pour le Financement de la Protection Sociale), suggéraient même des baisses de prix à l’exportation de l’ordre de 25% et des hausses de prix à l’importation d’environ 33%.

Cependant, l’ampleur réelle de cet impact sur le commerce international est sujette à plusieurs conditions et incertitudes :

- Le comportement de marge des entreprises : Si les entreprises profitent de la baisse des coûts pour augmenter leurs bénéfices plutôt que pour réduire leurs prix de vente, l’effet sur la compétitivité-prix sera amoindri, voire annulé.

- L’élasticité-prix des échanges : L’amélioration du solde commercial dépendra de la sensibilité du volume des exportations et des importations aux variations de prix. Si les exportations françaises sont peu sensibles aux variations de prix (compétitivité hors-prix prédominante), une baisse de leur prix aura un effet limité sur les volumes vendus.

- Les réactions des partenaires commerciaux : Un gain de compétitivité est relatif. Si les autres pays réagissent en instaurant des mesures similaires de TVA sociale, l’avantage initial pour la France pourrait être neutralisé. Un tel scénario limiterait fortement les créations d’emplois et les gains de compétitivité escomptés.

- Le contexte économique global et national : Le contexte actuel n’est pas nécessairement le plus propice pour qu’une politique de TVA sociale redresse significativement la balance extérieure française. De plus, la France a déjà procédé à d’importantes réductions de cotisations sur les bas salaires ; poursuivre dans cette voie pourrait avoir des effets décroissants, surtout si le déficit commercial actuel est davantage lié à des enjeux de compétitivité hors-prix.

Comment est mise en place la TVA sociale ?

La mise en place d’une TVA sociale, bien que débattue et ayant connu différentes tentatives ou applications partielles, suit un schéma général impliquant plusieurs ajustements fiscaux et budgétaires. Il s’agit d’une mesure fiscale qui modifie la structure de financement de la protection sociale. Voici comment cela fonctionne généralement, en s’appuyant sur les mécanismes envisagés ou expérimentés :

Différentes modalités de mise en place ont été proposées ou appliquées par le passé :

- Un transfert limité : Certaines approches se contentent de transférer une fraction des cotisations de branches spécifiques, comme la famille et la maladie, vers la TVA. Ce ciblage est parfois jugé cohérent avec la nature universelle des prestations de ces branches.

- Un transfert total : Des concepts plus larges ont été envisagés, telle la proposition de « Taxe pour le Financement de la Protection Sociale » (TFPS) de Pierre Aunac. Celle-ci visait à remplacer l’intégralité des cotisations sociales par une nouvelle taxe, fonctionnant comme une TVA pour les échanges internationaux, et versée directement aux URSSAF.

- Applications en France : Notre pays a déjà connu des mesures s’apparentant à une TVA sociale. Par exemple, le taux normal de TVA a été augmenté en 1995 (de 18,6 % à 20,6 %) et en 2014 (de 19,6 % à 20 % pour le taux normal, de 7 % à 10 % pour un taux réduit) en lien avec des allègements de cotisations patronales. Une loi de janvier 2012, bien qu’abrogée par la suite, prévoyait une hausse de TVA de 1,6 point pour financer une baisse des cotisations familiales. Plus récemment, depuis 2019, une part de la TVA brute est affectée à la Sécurité sociale en compensation de la suppression du CICE. La « loi Perben » de 1994 avait également instauré une forme de TVA sociale dans certains départements d’outre-mer.

- Exemples à l’étranger : D’autres pays européens ont aussi franchi le pas, comme le Danemark dès 1987 ou l’Allemagne en 2007, où une hausse de TVA a servi à diminuer les cotisations, notamment celles pour l’assurance chômage en Allemagne.

Source : https://fr.wikipedia.org/wiki/TVA_sociale#Applications

Il est à noter que la dénomination « TVA sociale » est parfois critiquée comme étant trompeuse. L’élément central du dispositif n’est pas tant la hausse de la TVA en elle-même que la baisse des cotisations sociales qu’elle permet de financer. La concrétisation d’une telle réforme passe généralement par un projet de loi discuté lors d’un débat parlementaire, puis inscrit dans les lois de financement de la sécurité sociale et impliquant une modification du code concerné, suivant le processus législatif habituel.

Business développeur chez Eurofiscalis, j’ai pour objectif de simplifier et vulgariser les règles de TVA pour les e-commerçants et les sociétés s’exportant à l’international. Je sais combien cela peut être complexe et fastidieux, et je suis convaincu que mon expérience et mes connaissances peuvent aider les entreprises à comprendre et à respecter les réglementations fiscales en vigueur.