Nous analysons l'ensemble de vos flux intracommunautaires et à l'import / export pour vérifier la conformité de vos factures ainsi que de vos obligations déclaratives et fiscales.

Vous avez régulièrement des questions sur vos obligations déclaratives et fiscales pour votre développement à l'international ? Nos forfaits d'assistance sont faits pour vous !

Vous venez de découvrir notre pépite… nous mettons à votre disposition notre connaissance pour vous permettre de sécuriser vos flux en vous informant sur les actualités réglementaires

Guides TVA par pays, replay de webinaires, e-learning, podcast, calculateurs et simulateurs TVA, tutoriels et vidéos YouTube... Tout pour vous aider à maîtriser la TVA !

Comment s’inscrire au Guichet Unique OSS ? Tutoriel

Depuis le 1er juillet 2021, l’Union européenne a mis en place une nouvelle procédure de déclaration et de collecte de la TVA pour les e-commerçants : le Guichet unique OSS ou Guichet One Stop Shop. Si vous vendez depuis votre site internet ou via une MarketPlace à des clients particuliers situés en UE (ventes B2C), vous devez nécessairement vous inscrire au Guichet OSS.

Les points essentiels à retenir concernant l’inscription au guichet unique OSS :

Depuis le 1er juillet 2021, l’Union Européenne a mis en place une nouvelle procédure de déclaration et de collecte de la TVA pour les e-commerçants : le guichet unique OSS.

Toute entreprise vendant à des clients particuliers situés dans l’UE (ventes B2C) via un site internet ou une place de marché doit s’inscrire au guichet unique OSS.

Depuis la réforme du Guichet Unique, les seuils par pays ont été supprimés et remplacés par un seuil unique de 10 000 €.

Pour s’inscrire au guichet unique OSS en France, il faut se connecter à son espace professionnel ou créer un espace professionnel sur le site impots.gouv.fr.

Une fois inscrit au guichet unique OSS, vous serez tenu de conserver un registre de vos ventes intracommunautaires pour justifier vos déclarations.

Quelle est la procédure d’inscription au Guichet unique One Stop Shop ?

L’inscription au Guichet OSS en France se fait sur le site impots.gouv.fr en vous connectant à votre compte entreprise ou en créant votre compte entreprise. Il faudra ensuite activer le service « Guichet unique TVA UE »

Etape 1 : Se connecter à son compte et cliquer sur « Gérer les services »

Etape 2 : Cliquer sur « Adhérer aux services en ligne »

Etape 3 : S’il m’est demander, je renseigne mon numéro SIREN et je coche la case « Guichet de TVA UE »

Etape 4 : je coche la case des conditions générales et je valide ma demande

Etape 5 : suivant le remplissage des informations de mon compte entreprise il y a deux options :

Soit je clique sur le lien de validation reçu par email.

Etape 6 : Je me reconnecte à mon compte des impôts sur impots.gouv.fr et dans la barre latérale, section démarches, je clique sur « Guichet de TVA UE »

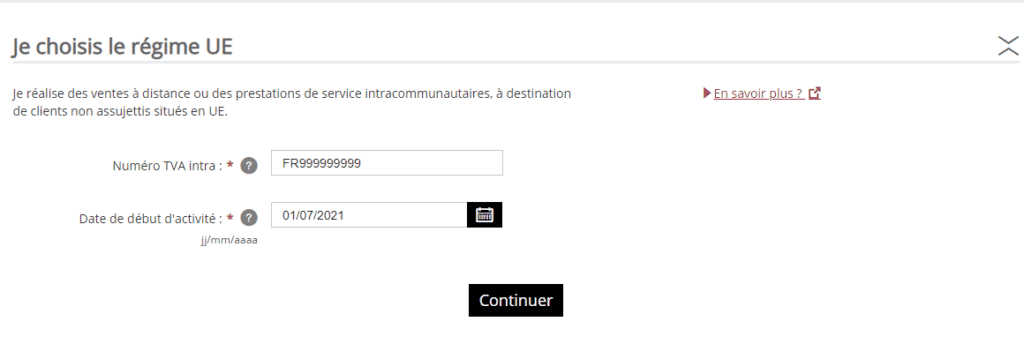

Etape 7 : Je rempli mon numéro de TVA ainsi que la date de début d’activité (Date du dépassement du seuil de 10.000€)

Etape 8 : Je rempli le formulaire jusqu’au bout pour obtenir la prise en compte de mon inscription

Etape 9 : Je déclare mes ventes à distance intracommunautaires avant le 20 du mois suivant le trimestre écoulé.

Quel est l’intérêt du Guichet Unique OSS ?

Prenons un exemple : une société française « DUPONT » vend des chaussures à des particuliers en Allemagne et en Italie depuis son propre site internet.

Avant juillet 2021 : l’entreprise DUPONT devait dans un premier temps vérifier si elle dépassait les seuils de VAD dans chaque pays. Dès qu’elle dépassait le seuil dans un pays, la société « DUPONT » devait s’immatriculer à la TVA dans le pays concerné pour pouvoir facturer la TVA locale et la reverser. Elle engageait sur place un comptable ou un mandataire fiscal pour réaliser son immatriculation et faire ses déclarations de TVA allemande et italienne. Elle reversait ensuite la TVA à chaque administration par virement.

Depuis la réforme du Guichet unique One Stop Shop : les seuils par pays ont été supprimés et remplacés par un seuil unique de 10.000€, et le Guichet unique a été créé. Désormais, la société DUPONT n’a plus à surveiller le dépassement des seuils dans chaque pays : dès que le montant total de ses ventes e-commerce, tous pays confondus, atteint le seuil de 10.000€, elle doit facturer avec la TVA allemande ou italienne et s’inscrire au Guichet OSS. La société DUPONT n’a plus besoin de s’immatriculer à la TVA en Allemagne et en Italie : elle déclare et reverse la TVA de ensemble de ses ventes e-commerce directement via le guichet unique. Le guichet redistribue ensuite la TVA en Italie et en Allemagne.

Il s’agit donc d’un gain de temps et d’une réduction de coût pour tous les e-commerçants qui vendent dans les autres pays de l’UE.

Expert-comptable pour entreprises e-commerce

Faites appel à l’intermédiaire qui connait le mieux les besoins des e-commerçants

Tous les e-commerçants européens dont le chiffre d’affaires des ventes intracommunautaires dépassent 10.000€

Toutes les entreprises non-UE qui vendent à des particuliers et non-assujettis européens et dont les marchandises sont expédiées depuis un pays de l’UE

Les obligations applicables à la vente à distance intracommunautaire

La tenue d’un registre des ventes intracommunautaires

Une fois votre société inscrite au Guichet unique OSS, vous aurez l’obligation de tenir un registre de vos ventes intracommunautaires pour justifier vos déclarations. Légalement, la conservation de ce registre est de 10 ans. Il devra contenir :

L'Etat membre de consommation dans lequel les livraisons de biens sont effectuées ou les prestations de services sont fournies ;

Le type de services réalisés ou la description et la quantité des biens livrés ;

La date de la livraison des biens ou de la prestation des services ;

La base d'imposition, avec indication de la devise utilisée ;

Toute augmentation ou réduction ultérieure de la base d'imposition ;

Le taux de la taxe sur la valeur ajoutée appliqué ;

Le montant de la taxe sur la valeur ajoutée dû, avec indication de la devise utilisée ;

La date et le montant des paiements reçus ;

Tout acompte reçu avant la livraison des biens ou la prestation des services ;

Lorsqu'une facture est émise, les informations figurant sur la facture ;

En ce qui concerne les services, les informations utilisées pour déterminer le lieu où le preneur est établi ou a son domicile ou sa résidence habituelle et, en ce qui concerne les biens, les informations utilisées pour déterminer le lieu de départ et le lieu d'arrivée de l'expédition ou du transport des biens à destination de l'acquéreur ;

Tout élément de preuve concernant un retour possible des biens, y compris la base d'imposition et le taux de la taxe sur la valeur ajoutée appliqué.

Ce registre devra être fourni à l’administration dans un délais de 20 jours en cas de contrôle.

Dates de dépôts et déclarations de la TVA sur le Guichet Unique OSS en France

Les déclarations doivent s’effectuer au plus tard le dernier jour du trimestre en cours.

Pour les ventes de janvier à mars la date limite de dépôt est le 20 avril

Pour les ventes d’avril à juin la date limite de dépôt est le 20 juillet

Pour les ventes de juillet à septembre la date limite de dépôt est le 20 octobre

Pour les ventes d’octobre à décembre la date limite de dépôt est le 20 janvier de l’année suivante.

Comment déclarer ses ventes e-commerce à mes clients français ?

Pour ça rien ne change. Malgré le Guichet unique OSS, les ventes locales reste à déclarer sur votre déclaration de TVA normale.

Le point sur l’EMEBI (ex-DEB)

On ne pouvait pas finir cette fiche pratique sur le Guichet Unique TVA UE sans faire le point sur vos obligations EMEBI. Concernant vos obligations déclaratives de e-commerçants n’oubliez pas que vous êtes potentiellement soumis à la déclaration statistique :

Déclaration EMEBI seulement à l’expédition

Uniquement pour vos ventes expédiées depuis la France vers un autre état membre (à déclarer en régime 29-12)

Seulement si vous dépassez le seuil de 460.000€

EMEBI obligatoire même si vous n’êtes pas inscrit au Guichet OSS

Faire appel à Eurofiscalis pour le Guichet Unique OSS

De plus en plus d’e-commerçants recherchent un cabinet comptable spécialisé dans l’e-commerce pour répondre à leurs attentes qui sont, par nature, très différentes de celles des commerces de proximité. EurofiscalisAccounting accompagne au quotidien les e-commerçants partout en France. Nous prenons en charge votre inscription au Guichet OSS et vous assistons lors de vos périodes déclaratives. Bienvenue dans votre cabinet d’expertise comptable en ligne 2.0 !

Expert-comptable pour les e-commerçants dynamiques à l'international

Eurofiscalis s’occupe de votre comptabilité pour vos flux internationaux. Nous sommes un cabinet spécialisé dans le commerce international

Business développeur chez Eurofiscalis, j’ai pour objectif de simplifier et vulgariser les règles de TVA pour les e-commerçants et les sociétés s’exportant à l’international. Je sais combien cela peut être complexe et fastidieux, et je suis convaincu que mon expérience et mes connaissances peuvent aider les entreprises à comprendre et à respecter les réglementations fiscales en vigueur.

Table des matières

Nos derniers articles pour une croissance à l'international sans encombre