Calcolo del numero di partita IVA intracomunitario sulla base del numero SIRET/SIREN

Avete bisogno del numero di partita IVA di un cliente o di un fornitore? È sufficiente inserire il numero SIREN a 9 cifre o il numero SIRET a 14 cifre dell’azienda interessata. Se è valido, il suo numero di partita IVA viene visualizzato automaticamente.

- Article mis à jour le : 24/05/2024

Calcolo del numero di partita IVA FR dal numero SIREN o SIRET

Eccovi in una delle nostre pagine «strumenti» progettate per semplificarvi la vita! Utilizzate il nostro calcolatore per trovare il numero di partita IVA intracomunitaria di una società francese in un solo clic.

La vostra ricerca non ha avuto successo? Ci sono due possibilità: il numero SIREN/SIRET inserito è valido, oppure l’azienda cercata non esiste! Per prima cosa verificate che vi sia stato dato il numero giusto e, in caso di dubbi, siti come infogreffe.fr vi permetteranno di confermare l’esistenza legale dell’azienda.

Che cos'è un numero SIRET o SIREN?

Nel contesto francese, il SIRET (Système d’Identification du Répertoire des ÉTablissements) e il SIREN (Système d’Identification du Répertoire des ENtreprises) sono identificativi univoci assegnati a ciascuna azienda dall’INSEE al momento della loro creazione.

- Un numero SIREN di 9 cifre: si tratta di un numero unico che identifica l'azienda stessa. È identico al numero RCS che si trova sul modulo Kbis.

- Un numero SIRET di 14 cifre: viene assegnato allo stabilimento di un'azienda. È composto dalle 9 cifre del SIREN e da 5 cifre specifiche per ogni stabilimento.

Ogni società francese è quindi registrata con un numero SIREN unico e ha almeno un identificativo SIRET per il suo stabilimento principale. Se l’azienda ha stabilimenti secondari, avrà un numero SIREN e tanti numeri SIRET quanti sono gli stabilimenti.

Qual è la differenza tra uno stabilimento principale e uno secondario?

- Sede principale: generalmente il luogo in cui si trova la sede legale della società e in cui viene svolta la sua attività principale;

- Stabilimento secondario: parte geograficamente separata dell'azienda (uffici, laboratori, ecc.) che svolge un'attività in modo indipendente e permanente, ma che rimane giuridicamente legata all'azienda. Esempio: le filiali.

Che cos'è l'IVA intracomunitaria?

L’IVA intracomunitaria è un meccanismo fiscale applicato agli scambi di beni e servizi tra gli Stati membri dell’Unione europea. Permette alle imprese d’acquistare e vendere oltre confine senza dover pagare più volte l’IVA, incoraggiando così il libero scambio all’interno dell’UE.

Che cos'è una partita IVA intracomunitaria?

- Simplifier les démarches administratives

- Assurer la conformité fiscale

- Éviter la double imposition

- Faciliter les exonérations de TVA sur les achats intra-communautaires

Come si calcola il numero di partita IVA intracomunitaria FR?

Tutte le società stabilite nell’UE hanno un numero di identificazione IVA nel proprio Paese. In Francia, il numero di partita IVA intracomunitario viene assegnato automaticamente dal Service des Impôts des Entreprises (SIE) al momento della registrazione dell’impresa o quando il suo fatturato supera la soglia di esenzione di base.

La struttura dei numeri di partita IVA è specifica per ogni Paese. Per esempio, in Francia è composto da 13 caratteri: il codice del paese “FR”, una chiave a 2 cifre e il numero SIREN dell’azienda. Il nostro calcolatore consente di trovare il numero di partita IVA di un’azienda francese a partire dal suo numero SIREN o SIRET, grazie all’algoritmo utilizzato per calcolare la chiave a 2 cifre:

Il numero di partita IVA intracomunitario è quindi individuale, per azienda e per Paese. Le società francesi hanno automaticamente un numero di partita IVA francese, ma possono avere anche numeri di partita IVA in altri Paesi dell’UE a seconda delle operazioni che svolgono.

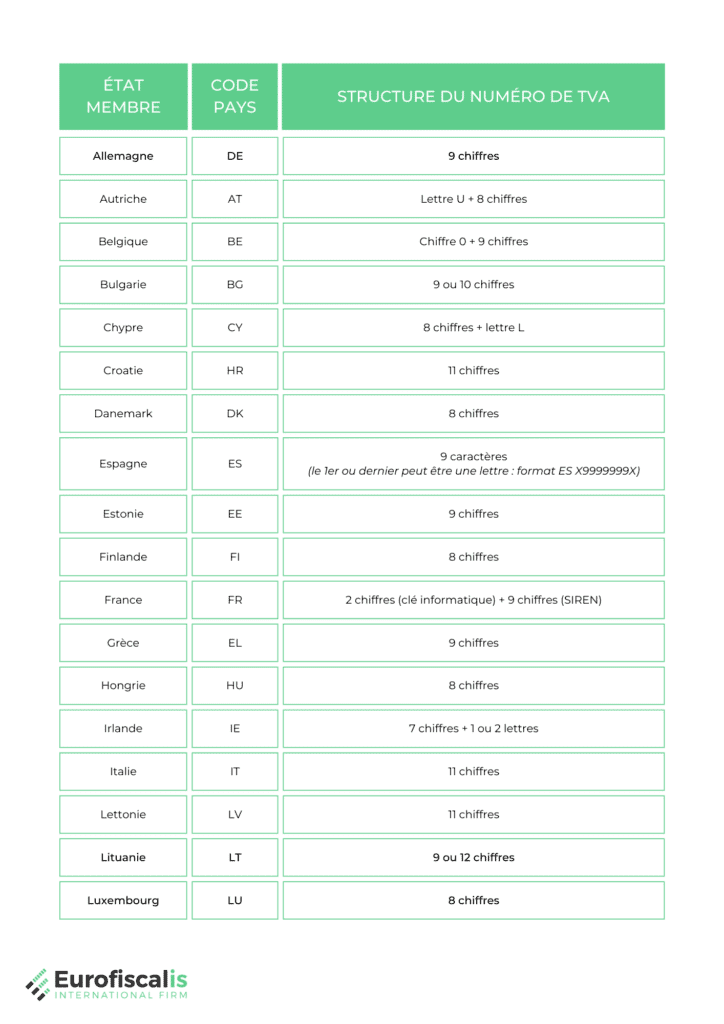

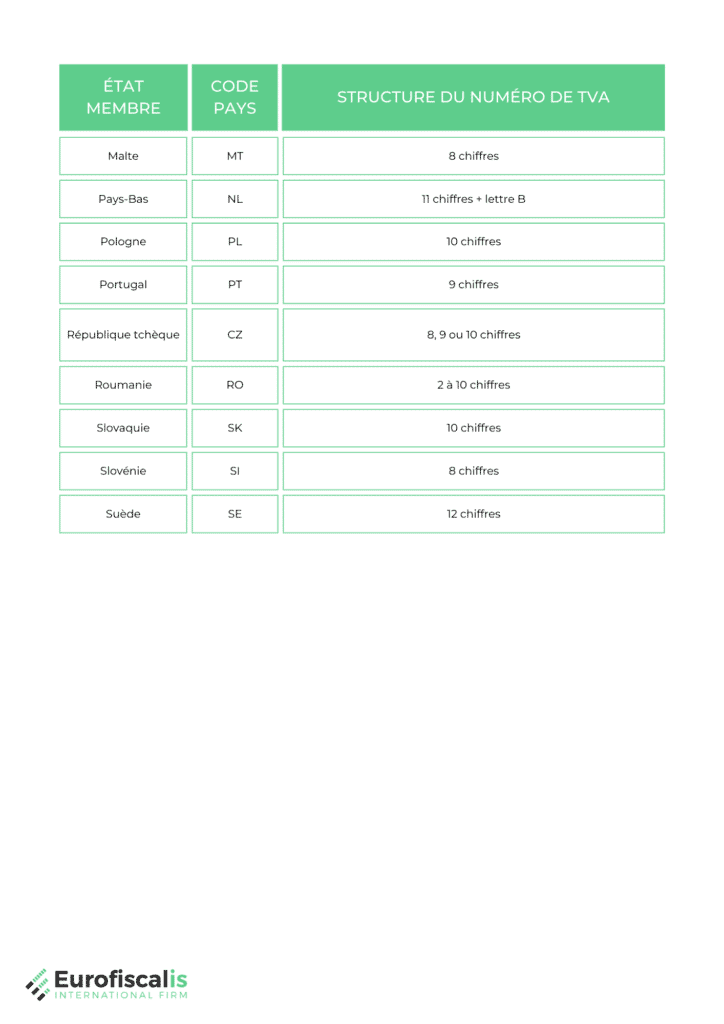

Quelle est la structure du numéro en France et dans d'autres pays de l'UE ?

Chaque pays de l’UE a une structure spécifique pour son numéro de TVA intracommunautaire. En France, il est composé de deux lettres (FR) suivies de 11 caractères (chiffres et lettres). Par exemple : FRXX123456789. Voici quelques exemples de structures dans d’autres pays :

|

ETAT MEMBRE |

CODE PAYS |

STRUCTURE DU NUMERO DE TVA |

|

Allemagne |

DE |

9 chiffres |

|

Autriche |

AT |

Lettre U + 8 chiffres |

|

Belgique |

BE |

Chiffre 0 + 9 chiffres |

|

Bulgarie |

BG |

9 ou 10 chiffres |

|

Chypre |

CY |

8 chiffres + lettre L |

|

Croatie |

HR |

11 chiffres |

|

Danemark |

DK |

8 chiffres |

|

Espagne |

ES |

9 caractères (le 1er ou dernier peut être une lettre : format ES X9999999X) |

|

Estonie |

EE |

9 chiffres |

|

Finlande |

FI |

8 chiffres |

|

France |

FR |

2 chiffres (clé informatique) + 9 chiffres (SIREN) |

|

Grèce |

EL |

9 chiffres |

|

Hongrie |

HU |

8 chiffres |

|

Irlande |

IE |

7 chiffres + 1 ou 2 lettres |

|

Italie |

IT |

11 chiffres |

|

Lettonie |

LV |

11 chiffres |

|

Lituanie |

LT |

9 ou 12 chiffres |

|

Luxembourg |

LU |

8 chiffres |

|

Malte |

MT |

8 chiffres |

|

Pays-Bas |

NL |

11 chiffres + lettre B |

|

Pologne |

PL |

10 chiffres |

|

Portugal |

PT |

9 chiffres |

|

République tchèque |

CZ |

8, 9 ou 10 chiffres |

|

Roumanie |

RO |

2 à 10 chiffres |

|

Slovaquie |

SK |

10 chiffres |

|

Slovénie |

SI |

8 chiffres |

|

Suède |

SE |

12 chiffres |

Il numero di partita IVA: obbligatorio per gli scambi intracomunitari

Il numero di partita IVA intracomunitaria è obbligatorio quando si scambiano beni o servizi con altri Paesi dell’UE. Sulle fatture relative alle vendite intracomunitarie è necessario indicare non solo il proprio numero di partita IVA, ma anche quello del cliente nel suo Paese. A partire dal Quick Fixes 2020, per poter fatturare in esenzione IVA, dovete verificare la validità del numero di partita IVA intracomunitaria dei vostri clienti UE e indicarlo sulle vostre fatture.

Quando si effettuano scambi intracomunitari, si è soggetti agli obblighi di comunicazione: si devono presentare le dichiarazioni IVA e, a seconda della transazione, gli EMEBI, gli elenchi riepilogativi IVA o i DES. In queste dichiarazioni, dovete indicare il vostro numero di partita IVA FR e quello dei vostri clienti UE quando dichiarate le spedizioni.

Si tenga presente che potrebbe essere necessario presentare la dichiarazione in altri Paesi dell’UE:

- Quando si è soggetti all'IVA in un altro Stato membro: si effettuano vendite locali, acquisti intracomunitari, importazioni, ecc.

- Effettuate transazioni intracomunitarie da o verso un altro Paese: spedizioni di merci da un altro Stato membro, trasferimenti di scorte, ecc. È quindi necessario depositare gli Intrastat nel Paese interessato al di sopra di un determinato importo.

Dovete quindi identificarvi ai fini dell’IVA in tutti i Paesi in cui svolgete questo tipo di operazioni. Al contrario, le società straniere che effettuano operazioni imponibili in Francia devono richiedere un numero di partita IVA intracomunitario francese.

Volete trovare un’aliquota IVA dell’UE? Abbiamo una tabella riassuntiva delle aliquote IVA nell’UE per il 2024.

Validità del numero di partita IVA intracomunitaria

Assegnazione e attivazione di un numero di partita IVA intracomunitario

I numeri di partita IVA intracomunitari non vengono assegnati automaticamente alle aziende di tutti i Paesi dell’Unione Europea. In alcuni paesi, sono necessari ulteriori passaggi per :

- Ottenere un numero di partita IVA intracomunitario per le società residenti

- Attivare il numero di partita IVA intracomunitario nella banca dati VIES.

In alcuni Paesi, come l'Estonia, l'attribuzione di un numero di partita IVA intracomunitario valido alle imprese stabilite è subordinata a una soglia minima di fatturato soggetta a IVA nel Paese.

Utilizzo del numero di partita IVA intracomunitario negli scambi B2B

Un numero di partita IVA intracomunitario valido è essenziale per le imprese che acquistano e vendono ad altre imprese all’interno dell’UE (transazioni B2B). Questo status semplifica le transazioni commerciali transfrontaliere evitando gli oneri IVA nella fase iniziale della transazione. Per comprendere nel dettaglio le condizioni e gli obblighi associati a queste transazioni, gli utenti possono consultare il nostro articolo completo sulla compravendita B2B esente da IVA all’interno dell’UE.

Come si ottiene un numero di partita IVA intracomunitario in Francia?

Società francesi non soggette ad imposta: il caso degli imprenditori autonomi

Se non siete soggetti a IVA, non vi verrà assegnato automaticamente un numero di partita IVA. Questo vale in particolare per chi ha optato per lo status di autoimprenditore: finché il vostro fatturato non supera le soglie di esenzione di base, non riceverete un numero di partita IVA.

Tabella delle soglie dei regimi IVA 2022:

|

Franchigia di base |

Regime semplificato (RSI) |

Regime reale normale (RN) |

|

|

Attività commerciali e di alloggio |

CA HT <85.800€ |

85.800€ < CA HT < 818.000€ |

CA HT >818.000€ |

|

Prestazioni di servizi |

CA HT <34.400€ |

34.400€ < CA HT < 247.000€ |

CA HT >247.000€ |

|

Modalità di dichiarazione |

Esenzione dall’IVA: nessuna dichiarazione. |

Dichiarazione annuale CA12 |

Dichiarazione mensile o trimestrale CA3 |

|

Pagamento dell’IVA |

Nessun pagamento |

Pagamento di 2 rate + conguaglio annuale |

Pagamento mensile o trimestrale |

Potrebbe essere necessario richiedere un numero di partita IVA intracomunitario prima di passare al regime effettivo nei seguenti casi:

- Effettuate acquisti intracomunitari per un importo superiore a 10.000 euro nel corso dell'anno;

- Vendete o acquistate servizi da aziende con sede in altri Paesi dell'UE, indipendentemente dall'importo in questione.

In questo caso, è necessario contattare il SIE locale per ottenerne uno.

Esempio di lettera: richiesta di un numero di partita IVA FR per società non soggette a IVA

Siete un venditore online? Se le vostre vendite di e-commerce nell’UE superano la soglia di 10.000 euro all’anno, non potete rimanere nel regime di esenzione di base: dovrete passare al regime reale normale e registrarvi presso lo sportello unico OSS per dichiarare e pagare l’IVA. Il vostro numero di partita IVA FR vi sarà quindi assegnato automaticamente.

In ogni caso, una volta superata la soglia dell’esenzione di base è previsto il passaggio al regime reale normale con l’attribuzione di un numero di partita IVA intracomunitario.

Società straniere non stabilite in Francia

Siete stabiliti in un altro Paese ed effettuate operazioni imponibili in Francia? È necessario ottenere un numero di partita IVA intracomunitario FR per effettuare le dichiarazioni IVA e pagare l’IVA in Francia. A seconda che abbiate sede in uno Stato membro dell’UE o in un Paese extra-UE, potete eseguire queste operazioni da soli o avvalervi dei servizi di un rappresentante fiscale.

Se la vostra azienda ha sede in un Paese dell'UE, dovete richiedere al Service des Impôts des Entreprises Etrangères (SIEE) un numero di partita IVA francese:

SIEE

TSA 20011

93465 NOISY LE GRAND CEDEX

Mail : siee.dinr@dgfip.finances.gouv.fr

Tel : + 33(0)1 72 95 20 31

Avete anche la possibilità di nominare un agente fiscale se desiderate essere sollevati dalle formalità IVA in Francia: l’agente si occuperà della vostra registrazione IVA e di tutti gli obblighi di dichiarazione in Francia. Non siete obbligati a servirvi di un agente fiscale, ma ricorrendo ai servizi di un’azienda specializzata potete rendere sicure le vostre procedure e garantire la conformità fiscale delle vostre transazioni.

Se la vostra azienda ha sede in un Paese non UE, come la Svizzera o il Canada, dovrete nominare un rappresentante fiscale per ottenere un numero di partita IVA intracomunitario.

Questo si occupa di tutti i vostri obblighi fiscali e di rendicontazione in Francia: registrazione IVA, fatturazione, contabilità, dichiarazioni IVA periodiche, risposta EMEBI, dichiarazione europea dei servizi, ecc. È responsabile nei confronti del fisco: diventa automaticamente coobbligato in caso di frode, ritardata o omessa dichiarazione.

ottenimento d’un numero di partita IVA intracomunitario, compilazione delle dichiarazioni, analisi dei flussi e garanzia di conformità fiscale: noi assicuriamo le vostre attività e ci occupiamo di tutte le vostre procedure IVA nell’UE.

FAQ sur le numéro de TVA intracommunautaire

Pour vous aider à mieux comprendre et gérer vos obligations fiscales, nous avons compilé une liste de questions fréquemment posées. Cette FAQ couvre les aspects essentiels du numéro de TVA intracommunautaire, y compris son obtention, sa validation, et sa structure spécifique.

Pour obtenir un numéro de TVA intracommunautaire, vous devez immatriculer votre entreprise auprès de l'administration fiscale française. Le numéro vous est attribué automatiquement après l'inscription.

C'est un identifiant unique pour les entreprises effectuant des transactions au sein de l'Union Européenne, facilitant les échanges commerciaux et la conformité fiscale.

Vous pouvez utiliser notre calculateur de numéro de TVA intracommunautaire pour vérifier rapidement la validité d'un numéro.

En France, le numéro de TVA intracommunautaire commence par "FR" suivi de 11 caractères (chiffres et lettres). Par exemple : FRXX123456789.

La validation est essentielle pour s'assurer que le numéro est correct et que votre transaction intra-UE est conforme aux exigences fiscales définies par les Quick Fixes 2020.

En France, le numéro de TVA intracommunautaire est attribué automatiquement, sauf pour les autoentrepreneurs et les entreprises sous le régime de la franchise en base de TVA. Dans d'autres pays de l'UE, le numéro de TVA n'est pas toujours attribué automatiquement lors de la création de l'entreprise. Certains pays attribuent un numéro de TVA, mais il n'est pas toujours actif dans le système VIES.

Semplificate la gestione dell’IVA in Europa con l’esperienza dei nostri specialisti fiscali. Prendete un appuntamento oggi stesso per assicurarvi il vostro sviluppo internazionale.

Business développeur chez Eurofiscalis, j’ai pour objectif de simplifier et vulgariser les règles de TVA pour les e-commerçants et les sociétés s’exportant à l’international. Je sais combien cela peut être complexe et fastidieux, et je suis convaincu que mon expérience et mes connaissances peuvent aider les entreprises à comprendre et à respecter les réglementations fiscales en vigueur.

Probablement le cabinet comptable le plus expert en commerce international et ecommerce

Lorsque des passionnés de la TVA intracommunautaire se retrouvent, cela fait des étincelles

(Vantaggio per il soggetto non residente) Come importare in Italia senza pagare l’IVA? (Vantaggio per il soggetto non residente) Scopri questa possibilità grazie ai depositi IVA data di pubblicazione : 02/03/2025 Tempo di lettura :

Deposito IVA Quali sono i vantaggi? Quali imprese possono beneficiare? In questo articolo vi spieghiamo come funzionano. data di pubblicazione: 12/01/2025 Tempo di lettura: 10 min Tabella dei Contenuti Che cos’è un Deposito IVA? È

VAT Finlandia: Aumento dell’aliquota IVA Standard e di alcuni prodotti data di pubblicazione: 01/07/2024 Tempo di lettura : 1 min Il Parlamento finlandese ha approvato il disegno di legge HE 61/2024, che aumenta l’aliquota IVA

Triangolazioni Intracomunitarie Transazioni complesse: come gestire le vendite triangolari? Il commercio di beni all’interno dell’Unione Europea può coinvolgere diversi operatori e le imprese possono essere coinvolte in transazioni complesse in cui diversi flussi finanziari possono