Déclaration de TVA en Suisse

Déclaration de TVA en Suisse : quand et comment déclarer sa TVA suisse ? Maintenant que vous savez quand et comment s’enregistrer à la TVA

Remboursement de la TVA au Royaume-Uni

Comment obtenir le remboursement de la TVA au Royaume-Uni ? Oui, une entreprise étrangère, qu’elle soit établie dans l’Union Européenne ou non, peut récupérer la

Comment obtenir un numéro de TVA en Suisse

Pourquoi et comment obtenir un numéro de TVA en Suisse ? Obtenir un numéro de TVA en Suisse est une obligation pour toute société étrangère

TVA & Douane Post Brexit

Classe virtuelle intra-entreprise

Durée : 7 heures

TVA & Douane Post Brexit

Classe virtuelle intra-entreprise

Durée : 7 heures

TVA & Douane Post Brexit

Classe virtuelle intra-entreprise

Durée : 7 heures

Bonjour,

très bon article mais qu’en est il pour la mise en place d’un tel stock hors UE (USA par exemple) ?

Merci

Bonjour,

Merci pour votre retour sur l’article. Pour répondre à votre question :

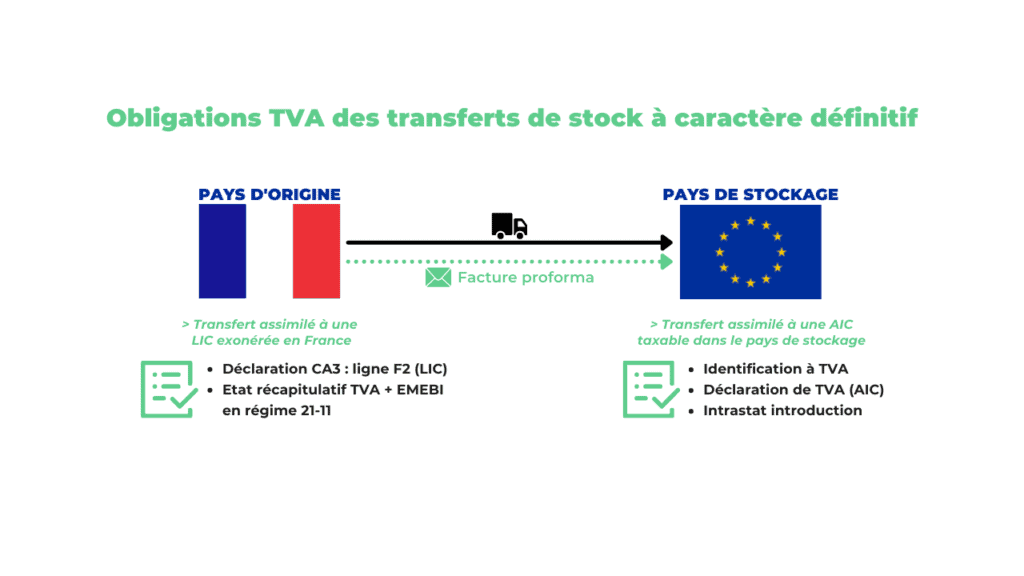

Si vous délocalisez votre stock dans un pays tiers, vous réalisez une exportation exonérée en France pour le transfert de votre marchandise :

Dans un dépôt appartenant à votre entreprise en dehors de l’UE (établissement local ou simple identification à TVA) : émission d’une commercial invoice HT à votre entité hors UE, qui se charge des formalités douanières à l’importation.

Dans le stock d’un client hors UE : émission d’une commercial invoice HT à votre client ; les formalités douanières à l’import dépendent de l’Incoterm utilisé.

Pour toutes les ventes réalisées depuis ce stock hors UE, il conviendra de se renseigner sur la réglementation locale pour la facturation et les déclarations à effectuer.

N’hésitez pas à contacter nos conseillers si vous avez besoin d’une consultation.