L'expert-comptable expert e-commerce et commerce international

Partenaire des CEO qui cartonnent en Europe et dépassent les 500K de CA, je suis là pour t’accompagner dans ta croissance.

Pendant que tu te concentres sur le développement et la stratégie de ton business, je prends en charge toute la gestion comptable et fiscale. Plus de tracas administratifs, juste du temps gagné pour faire évoluer ton business.

Comment nous gérons la compta des sociétés qui vendent à l'international ?

Ton comptable accède au back-office de tes sites, marketplaces, … pour récupérer les rapports de vente.

Il connecte ta banque et tes plugins de paiement directement à notre logiciel Pennylane.

On prend en charge ta comptabilité, ton social, ton juridique et peut aussi te proposer des services sur mesure.

Ton comptable s’occupe de toutes tes déclarations : TVA, OSS, IOSS, ERTVA et EMEBI.

Les 4 raisons de choisir un cabinet comptable spécialiste du commerce international

Découvrez notre approche unique de la comptabilité ! Dans notre dernière vidéo, nous vous dévoilons les quatre piliers fondamentaux qui distinguent Eurofiscalis d’un cabinet comptable classique. Nous ne nous contentons pas de gérer vos chiffres, nous transformons la comptabilité en une expérience personnalisée et innovante.

Comptable expert E-commerce

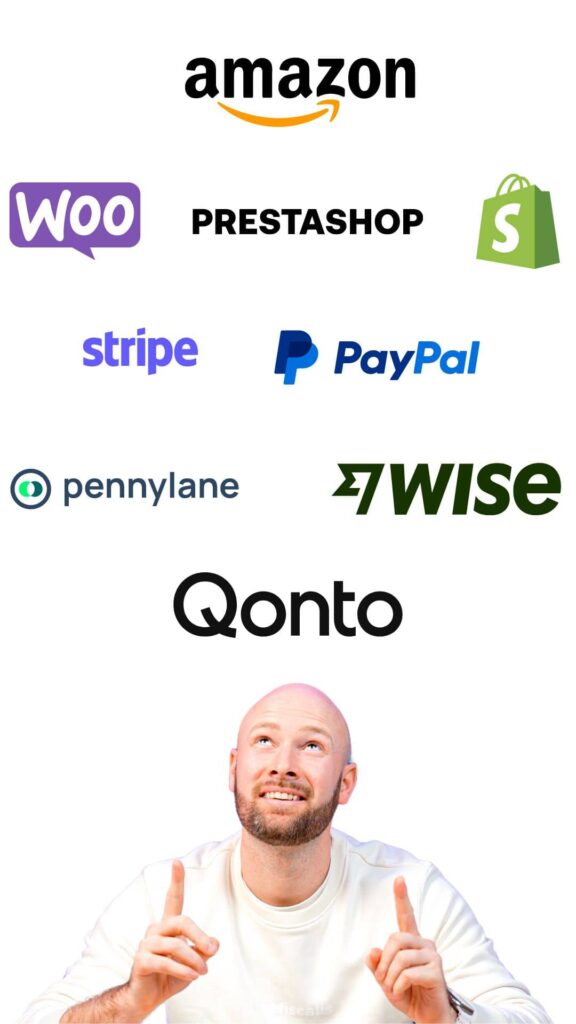

Des comptables spécialistes d’Amazon, Shopify, WooCommerce, ManoMano…

Spécialiste du Commerce International

Importations, Incoterms, vente à l’international, c’est notre quotidien.

Une Toolbox pour l'international

Nous avons développé des outils pour que tu scales ton business e-commerce dans l’UE et au UK !

Mandataire fiscal en Europe

Eurofiscalis est aussi mandataire fiscal pour tes obligations fiscales dans l’UE, au UK, en Norvège et en Suisse.

- Tenue de comptabillité

- Gestion complète des déclarations fiscales (TVA, OSS, CFE, DAS2, TVS, IS ...)

- Juridique Annuel (AGOA et dépôt des comptes annuel)

- Licence Pennylane

Notre offre Comptabilité

Business Pro

Ce que nos clients disent de nos services

Expert du E-commerce

Nous comprenons tes problématiques car nous sommes aussi e-commerçants. Nous avons une boutique Amazon et proposons également des formations en e-learning !

Rapport de vente

Nous savons exploiter tous tes rapports de vente sur Shopify, WooCommerce, Amazon, ainsi que tes transactions via PayPal, Stripe, Wise, etc.

Comptables formés au Commerce International

Nos collaborateurs maîtrisent les règles des Incoterms, du dropshipping, du Guichet Unique OSS et IOSS, ainsi que les ventes intracommunautaires et à l’export.

Ne t’occupe plus des informations et rapports

Donne-nous simplement accès à ton CMS, au back-office de ta marketplace ou à tes outils de paiement en ligne. Ton comptable s’occupera de récupérer les rapports pour assurer une gestion comptable optimale de ton business.

Les Avantages Indéniables d'un Expert-Comptable Spécialiste du Commerce International

Enfin un cabinet d'expertise comptable qui accompagne les entreprises à l'international

La TVA, bilan comptable, compte de résultat… ces termes sont commun à tous les cabinets comptable. Eurofiscalis se différencie par notre connaissance des termes incoterm, import-export, autoliquidation, travail à façon, contingent d’achat en franchise, entrepôt sous douane…

- Travailler avec un cabinet d'expertise-comptable international moderne vous fait frissonner

- Vous ne voulez plus perdre de temps à expliquer à votre comptable les règles de tva internationale

- Vous pensez que la compta est un des éléments clé de la réussite de votre entreprise

- Se développer sur de nouveaux territoires est au coeur de votre stratégie

Vous avez besoin d’un expert-comptable ? Créer une entreprise ? Changer de cabinet comptable ? Prenez rendez-vous et discutons-en :

Nos prestations comptables à destination des entreprises qui se développent à l'international

Comptabilité

On s'occupe de toute ta comptabilité et de la gestion de tes livres de comptes, pour que tu puisses développer sereinement ton business.

Social et Paie

Tu as des salariés ou tu souhaites embaucher ? Pas de souci, ton comptable t'accompagne dans la gestion sociale et l'établissement des fiches de paie.

Juridique Annuel

Dépôt de comptes, PV d'assemblée générale, accompagnement en cas de contrôle fiscal : on t'apporte tout le soutien nécessaire en tant qu'entrepreneur.

Création de Société

Besoin de créer une société ? Prends rendez-vous avec ton comptable et parle-lui de ton projet. En plus de te conseiller, il pourra s'occuper de la création de ta société.

Déclarations Fiscales

Nous gérons toutes tes déclarations fiscales : TVA, OSS, impôts, ERTVA, liasse fiscale… Tu n'as à te soucier de rien !

Conseils sur Mesure

Demande un accompagnement personnalisé à ton comptable : audit de ta protection sociale, gestion des formalités complexes, et valorisation précise de ton entreprise.

Vous vous demandez pourquoi notre cabinet d’expertise comptable est le choix incontournable pour les entreprises dans le commerce international et l’import/export ? Parmi une foule de raisons, voici les trois qui devraient vous convaincre :

Des Contrats sans engagement

Cette souplesse vous libère des contraintes à long terme, favorisant une relation de confiance.

Expert en commerce International

Cette spécialisation permet une gestion efficace des flux, ce qui est essentiel pour votre croissance.

Leadership en fiscalité internationale

Faites confiance à notre expertise pour transformer le casse-tête fiscal en un avantage compétitif.

Le cabinet d'expertise comptable qui facilite la gestion de ton e-commerce

Nous sommes un cabinet d’expertise comptable international traditionnel, tout en intégrant au quotidien les outils modernes. Logiciel SaaS, outils digitaux, IA, travail collaboratif : tout est mis en place pour simplifier la gestion de ton activité e-commerce.

- Comptabilité en temps réel web & mobile avec Pennylane

- Automatisation de la paie avec Payfit & Silaé

- Signature électronique via PandaDoc

- Prise de rendez-vous en ligne sur Microsoft Bookings

- Environnement Microsoft 365 Teams

- Répondre à vos questions fiscales et comptables

- Être disponible au téléphone ou en visio

- Vous écouter et comprendre vos besoins

- Être professionnel, bienveillant et pédagogue en toute circonstance

Nos expertises comptables par activité

Toutes les réponses aux questions que tu te poses !

Quelles sont les problématiques que rencontrent les acteurs du commerce international dans un cabinet comptable traditionnel ?

Les difficultés sont souvent les mêmes, car la transition digitale n’est pas toujours bien intégrée dans les cabinets traditionnels. De plus, les comptables traditionnels ne sont pas toujours e-commerçants ou spécialisés dans le commerce international.

Pour clarifier les responsabilités et les tâches attribuées à chaque partie dans le cadre de la collaboration avec Eurofiscalis, voici une répartition détaillée des rôles :

Vos tâches

- Envoi Mensuel des Documents : Votre principale responsabilité consiste à transmettre à Eurofiscalis, de manière mensuelle, l'ensemble de vos documents comptables d'achats tels que les factures fournisseurs, les notes de frais, et tout autre document pertinent à la comptabilité de votre entreprise.

Rôle et Tâches d'Eurofiscalis

Accès Direct aux Données Financières : Eurofiscalis s'occupe de se connecter directement à vos comptes bancaires et comptes de paiement, éliminant ainsi le besoin pour vous de transmettre manuellement ces informations.

Intégration avec les Plateformes de Vente : Votre comptable chez Eurofiscalis accède également au back-office de chaque plateforme de vente utilisée par votre entreprise (Amazon, Shopify, eBay, etc.), pour récupérer automatiquement toutes les données de vente nécessaires.

Gestion Comptable Complète : Une fois en possession de toutes les informations, Eurofiscalis prend en charge l'intégralité de la gestion comptable de votre entreprise.

Déclarations Fiscales : Eurofiscalis assure également la préparation et le dépôt de toutes les déclarations fiscales requises, y compris les déclarations de TVA, les déclarations One-Stop Shop (OSS), et les déclarations ERTVA, parmi d'autres obligations fiscales spécifiques à votre activité.

En résumé, votre rôle se limite à l'envoi régulier de vos factures et documents comptables. Eurofiscalis, de son côté, s'occupe de l'ensemble du processus comptable et fiscal, de la collecte des données à la soumission des déclarations, vous offrant ainsi une tranquillité d'esprit totale et vous permettant de vous concentrer pleinement sur le développement de votre entreprise.

Notre force repose sur une maîtrise approfondie et une expertise ciblée du secteur de l'e-commerce. Cette expertise nous permet de saisir avec précision les défis spécifiques rencontrés par vous, les entrepreneurs du commerce en ligne. Forts d'une solide expérience, ayant guidé avec succès 95 % de nos clients à travers des défis semblables aux vôtres, nous avons la capacité de vous proposer des solutions personnalisées et efficientes.

Notre équipe, constamment mise à jour et formée à l'analyse des rapports de ventes issus de plateformes telles que Woocommerce, Shopify, PrestaShop, Etsy, et Amazon, excelle dans l'élaboration d'une comptabilité précise. Cela vous offre une vision claire de vos finances, essentielle pour orienter vos décisions stratégiques vers le succès de votre entreprise.

Par ailleurs, nous comprenons à fond les défis fiscaux auxquels sont confrontés les e-commerçants. Notre expertise vous assure une conformité totale avec les exigences du fisc français. Mais notre accompagnement ne s'arrête pas là : nous sommes également à vos côtés pour faciliter votre expansion en Europe. Nos conseils sont conçus pour vous guider vers un développement européen conforme et légal, alignant ainsi croissance et régularité.

En somme, nous sommes plus qu'un prestataire de services ; nous sommes votre partenaire dans la réussite, garantissant que chaque aspect de votre activité e-commerce est optimisé, conforme et prêt pour l'avenir.

Le calcul du tarif de nos services d'expertise-comptable prend en compte divers facteurs, pour garantir une offre adaptée à vos besoins spécifiques. Voici les critères qui influencent notre tarification :

- L'écosystème de vente de votre entreprise, incluant les plateformes en ligne, les sites web, et les marketplaces utilisés.

- Le flux mensuel des transactions, se traduisant par le volume de factures de vente et d'achat à traiter.

- Le dynamisme de votre activité, mesuré par le chiffre d'affaires que vous réalisez.

- La diversité des solutions de paiement intégrées à votre processus de vente (tels que PayPal, Stripe, etc.).

- La gestion financière, reflétée par le nombre de comptes bancaires ouverts et la variété des devises acceptées.

En conséquence, nos prix débutent à 450€ hors taxes par mois. Ce montant est ajustable selon la complexité et l'étendue des services requis, basés sur les critères mentionnés.

L'équipe comptable d'Eurofiscalis s'engage à fournir une gamme complète de services conçus pour maximiser l'efficacité fiscale et soutenir la croissance de votre entreprise, y compris votre développement sur les marchés internationaux. Voici en détail ce que nous offrons :

Optimisation Fiscale

Conseils Personnalisés : Nous vous guidons dans l'optimisation fiscale de votre entreprise ainsi que de vos revenus en tant que dirigeant, avec pour objectif principal de minimiser légalement votre charge fiscale.

Stratégies d'Optimisation : Nos experts analysent votre situation fiscale dans le but d'identifier les opportunités d'optimisation, vous permettant ainsi de bénéficier pleinement des dispositifs légaux en vigueur.

Avantages en Nature

- Identification des Avantages : Nous vous conseillons sur les avantages en nature auxquels vous pouvez prétendre en tant que chef d'entreprise, vous aidant à maximiser votre rémunération globale tout en restant conforme à la réglementation fiscale.

Développement International

- Consulting en Expansion Internationale : Notre expertise en matière de fiscalité internationale est à votre disposition pour vous éclairer sur les meilleures pratiques de vente au sein de l'UE et à l'export, assurant ainsi une expansion sereine et conforme aux normes fiscales.

Mise en Relation pour Financements

- Réseau de Partenaires Financiers : Grâce à notre réseau étendu, incluant des institutions telles que la BPI (Banque Publique d'Investissement) et la CCI (Chambre de Commerce et d'Industrie), nous facilitons votre accès à des financements adaptés à vos projets de développement.

Notre objectif est de vous accompagner dans chaque étape de la croissance de votre entreprise, en vous apportant des conseils avisés et en vous ouvrant les portes des opportunités de financement, tout en veillant à l'optimisation de votre cadre fiscal. Chez Eurofiscalis, nous mettons notre expertise à votre service pour que fiscalité rime avec sérénité et croissance.

- Nous sommes aussi e-commerçant : nous vendons des formations en e-learning. Nous connaissons donc bien les problématiques et besoins des activité de e-commerce.

- Nous sommes spécialisé dans le commerce international : peu de cabinet comptable connaissent les règles fiscales pour les ventes à l'étranger

- Nos outils sont entièrement digitalisés : logiciel en ligne, Docusign, Calendly, AI, jedeclare.com, Payfit...

- Nous connaissons vos outils : nous utilisons comme vous Stripe, Paypal, WordPress, Shopify ou encore Amazon

Le taux de TVA applicable dépend du CA réalisez dans l'ensemble des autres pays de l'UE

- CA inférieur à 10 000€ : vous pouvez facturer avec la TVA française

- CA supérieur à 10 000€ : vous devez facturez avec le taux de TVA du pays de livraison

Nous avons écris une fiche technique qui détail les règles de TVA dans l'ecommerce en fonction de la typologie de l'opération : vente via une marketplace, stockage, vente à distance... vous souhaitez connaître les règles de TVA dans l'e-commerce ? Vous allez adorer suivre notre formation gratuite.

Vous avez potentiellement deux déclarations à faire :

- Une déclaration de TVA à faire au travers du Guichet unique

- Une déclaration statistique si vous dépassez le seuil à l'expédition de 460 000€.

Pour cette dernière nous avons rédigé un article spécifique pour les e-commerçants.

Notre expertise couvre un large éventail d'activités e-commerce, toutefois, il est important de noter qu'il existe certaines exceptions à notre champ d'intervention. En particulier, nous ne prenons pas en charge la comptabilité pour les activités suivantes :

Activités de Drop-shipping : nous avons choisi de ne pas gérer la comptabilité pour les entreprises opérant dans le secteur du drop-shipping.

Utilisation de Systèmes de Paiement Exotiques : Nous ne travaillons pas avec les entreprises qui utilisent des moyens de paiement non conventionnels tels que la cryptomonnaie, Western Union, et autres systèmes similaires, en raison des difficultés de traçabilité et des risques réglementaires accrus.

Je veux travailler avec Eurofiscalis : Comment changer de cabinet comptable ?

Nous savons que changer de cabinet comptable peut soulever des questions et des incertitudes. C’est pourquoi nous avons regroupé ici les interrogations les plus fréquentes pour te guider à chaque étape de ta transition vers notre cabinet. Chez Eurofiscalis, notre objectif est de rendre ce changement non seulement fluide, mais aussi bénéfique pour ton entreprise, en t’offrant une expertise adaptée à tes besoins.

Que faire si mon expert comptable actuel ne souhaite plus faire ma comptabilité ?

Dans le cas où votre comptable ne souhaite plus s'occuper de votre comptabilité, il est essentiel d'aborder cette situation avec attention et de suivre les étapes appropriées pour assurer une transition en douceur vers un nouveau cabinet comptable. Voici les étapes à suivre dans cette situation :

Obligation de l'Expert-Comptable Actuel : Normalement, votre expert-comptable en place doit clôturer chaque exercice comptable par un bilan. Si cela n'a pas été fait, il est crucial de s'adresser à un nouveau cabinet disposé à reprendre votre dossier en l'état.

Processus de Reprise : La reprise de votre dossier sans bilan implique une révision exhaustive de l'exercice fiscal actuel. Cette révision consiste à analyser et à retraiter toutes les transactions financières de l'année pour assurer la précision de vos comptes.

Qu'est-ce qu'une Révision de l'Exercice Comptable ?

La révision comptable est un processus détaillé où l'expert-comptable examine minutieusement toutes les opérations financières effectuées pendant l'année. Cette étape est cruciale pour garantir l'exactitude de votre comptabilité et aboutir à la préparation d'un bilan fiable.

Combien coûte une reprise de comptabilité ?

La plupart des cabinets comptables facturent ce service comme une année complète de prestation, compte tenu de son importance et de la charge de travail impliquée.

Éléments à Fournir pour l'Analyse de Votre Dossier

Pour faciliter l'analyse et la prise en charge de votre dossier par un nouveau cabinet comptable, voici les éléments clés à fournir :

- Fichier FEC (Fichier des Écritures Comptables) : Demandez à votre expert-comptable actuel de vous fournir le fichier FEC. Ce document contient l'ensemble des écritures comptables de l'exercice et est indispensable pour l'analyse préliminaire de votre situation.

- Estimation du Temps de Révision : Il est également recommandé de discuter avec votre futur cabinet comptable du temps estimé nécessaire pour la révision de votre comptabilité. Cela vous aidera à planifier la transition et à comprendre l'impact sur votre activité.

Conseil pour Choisir un Nouveau Cabinet

Il est judicieux de consulter plusieurs experts-comptables afin d'évaluer leurs compétences, leur expérience, et leurs tarifs avant de prendre une décision. Cette démarche vous permettra de choisir le partenaire le plus adapté à vos besoins et à ceux de votre entreprise.

P.S : Le tarif le plus bas n'est pas toujour le meilleur choix.

Quels sont les risque en cas de retard sur les déclarations de TVA ?

Face à des retards dans le dépôt de vos déclarations de TVA, vous vous exposez à divers risques et pénalités, lesquels peuvent avoir un impact significatif sur la gestion financière de votre entreprise. Voici les principaux à considérer :

Pénalités et intérêts :

Si votre entreprise n'a pas respecté les délais de paiement ou a manqué la date limite, l'article 1727 du Code général des impôts stipule l'application d'intérêts de retard sur le montant dû. Ces intérêts s'élèvent à 0,20 % par mois, pouvant atteindre jusqu'à 2,40 % sur une année complète de retard.

Les majorations :

Dans le cadre du droit fiscal, l'article 1731 du Code général des impôts prévoit une majoration automatique de 5 % sur le montant de la dette fiscale. Cette pénalité est appliquée dès que le délai de paiement de la TVA est dépassé.

Les autres pénalités :

Un paiement retardé de la taxe peut également entraîner l'application de pénalités supplémentaires, comme le stipule le droit fiscal pour la plupart des taxes. Le taux de ces majorations peut varier :

- Une majoration de 10 % est applicable pour une déclaration en retard réalisée de manière volontaire ou dans les trente jours suivant une mise en demeure.

- Une majoration de 40 % est imposée si la déclaration n'est pas effectuée dans les trente jours suivant la réception d'une mise en demeure.

- Une majoration de 80 % est prévue en cas de non-déclaration résultant d'une activité dissimulée.

J'ai déjà un expert comptable, comment souscrire à votre offre ?

Changer de cabinet comptable c'est possible ! Il suffit de résilier votre contrat actuel en respectant le préavis et signer un nouveau contrat avec votre nouvel expert-comptable. Ensuite nous récupérons les FEC auprès de votre ancien cabinet et la continuité s'opère. Rien de plus facile. Vous souhaitez changer d'expert-comptable ? Contactez notre équipe, nous vous accompagnons dans ces démarches. Prendre rdv en ligne

Prêt à travailler avec un comptable qui saisit les enjeux de ton business ? Réserve dès maintenant un rendez-vous avec notre équipe et voyons comment on peut t’aider à aller plus loin.

Quelles sont les taches de votre cabinet comptable spécialiste de l’e-commerce et du Commerce International

Un expert-comptable spécialisé dans l’e-commerce est bien plus qu’un simple comptable : il est un partenaire stratégique pour les entreprises en ligne. De la gestion optimisée de la fiscalité aux spécificités des transactions internationales, cet expert apporte une valeur ajoutée inestimable dans la compréhension des règles comptables et fiscales du e-commerce.

GESTION COMPTABLE

- Déclaration au Guichet Unique OSS / IOSS

- Tenue de comptabilité quotidienne

- Déclarations fiscales obligatoires : Déclaration de TVA, déclaration de la CFE, déclaration IS

- Bilan : Etablissement du bilan comptable, du compte de résultat et de la liasse fiscale

- Un rendez-vous bilan annuel avec votre expert-comptable

JURIDIQUE

- Attestation de chiffre d'affaires et de rémunération

- Juridique annuel : PV d'assemblée générale, dépôt des comptes et rapport de gestion

- Accompagnement en cas de contrôl fiscal : Et oui, cela arrive… un contrôle fiscal ! Pas de panique, nous répondrons présents, nous irons au front !

- Gestion de signature électronique avec PandaDoc

EXPERTISE DU COMMERCE INTERNATIONAL

- Déclaration ERTVA et EMEBI pour vos livraison et acquisitions intracommunautaires

- Récupération de la TVA étrangère : Ne perdez plus de TVA, notre service TVA est en charge de la récupérer dans les 27 États de l’UE

- Un expert des taxes indirectes en UE, au UK, en Norvège et en Suisse : Eurofiscalis est un cabinet fiscal spécialisé en taxes indirectes et commerce international

SUR DEMANDE

- Audit personnalisé de la protection sociale du dirigeant : Un homme averti en vaut deux

- Formalités juridiques exceptionnelles : Apport de titre à une holding, opération LBO, Changement de forme juridique, changement de dénomination, transfert de siège, changement d’objet social…

- Valorisation de l’entreprise : Valorisation de l’entreprise selon plusieurs méthode de calcul : patrimoniale, trésorerie, performance, barème, approche comparative…

Avoir un expert-comptable spécialisé en commerce international et import / export dans ton équipe, c’est :

📊 Des conseils sur la gestion comptable de ton business

🗣️ Un comptable qui parle le même langage que toi

🌍 Des stratégies pour te développer à l’international

🛠️ Des outils pratiques pour ton quotidien

✅ La simplification totale de la gestion comptable de ta boîte, car on s’occupe de tout !

Prends rendez-vous dès maintenant et découvre comment on peut t’aider à aller plus loin.