MVA-satser 2025

Merverdiavgift er en indirekte skatteavgift som blir tillagt de fleste produkter og tjenester solgt i Europa. Dette gjelder også i Norge til tross for at vi ikke er en del av EU. MVA-satser i EU varierer fra land til land, men er generelt mellom 15 og 27%. Flere land i EU har annonsert endringer i MVA-satsene sine for 2025. Disse endringene kommer av ulike faktorer inkludert ønsket om å simplifisere MVA-systemet, styre økonomisk oppførsel og støtte til enkelte økonomiske sektorer.

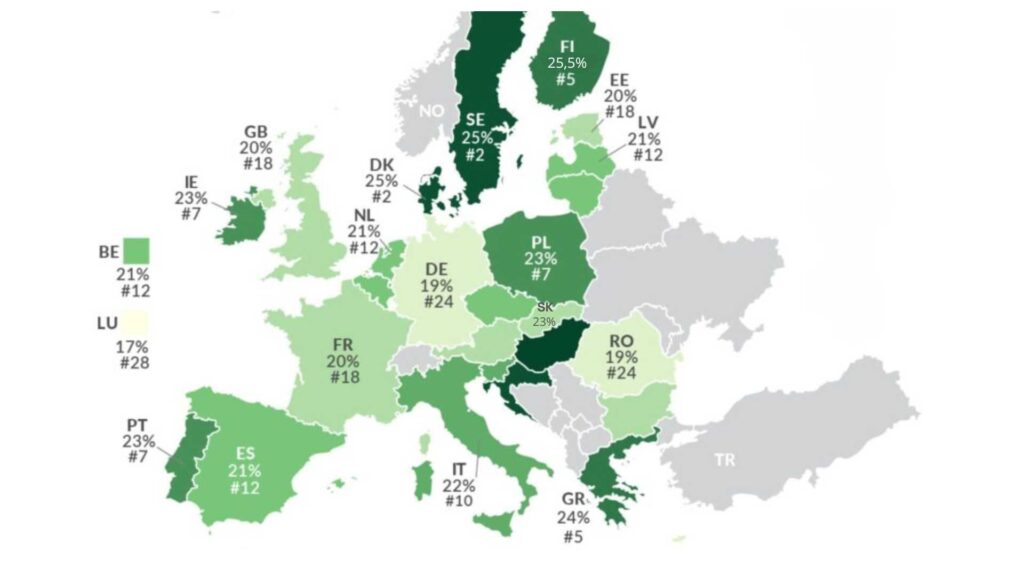

EUs MVA-satser 2025

Finland og Slovakia økte sin standard mva-sats for 2025. I midten av 2025 vil Estland følge etter med en justering av sin standard mva-sats. Tabellen nedenfor vil bli oppdatert fortløpende.

Det er verdt å merke seg at både Finland og Slovakia har endret klassifiseringen av enkelte produkter som omfattes av reduserte MVA-satser.

Land | Standard sats | Redusert sats | Lav sats | Særskilt redusert sats | |

|---|---|---|---|---|---|

Østerrike | 20% | 10% | 13% | ||

Belgia | 21% | 6% | 12% | ||

Bułgaria | 20% | 9% | |||

Kroatia | 25% | 5% | 13% | ||

Kypros | 19% | 5% | 9% | 3% | |

Tsjekkia | 21% | 15% | |||

Danmark | 25% | ||||

Estland | 22% | 9% | |||

Finland | 25,5% | 10% | 14% | ||

Frankrike | 20% | 5,5% | 10% | 2,1% | |

Hellas | 24% | 6% | 13% | ||

Tyskland | 19% | 7% | |||

Spania | 21% | 10% | 4% | ||

Nederland | 21% | 9% | |||

Irland | 23% | 9% | 13,5% | 4,8% | |

Luxemboutg | 17% | 14% | 8% | 3% | |

Litauen | 21% | 5% | 9% | ||

Latvia | 21% | 12% | 5% | ||

Malta | 18% | 5% | 7% | ||

Polen | 23% | 5% | 8% | ||

Portugal | 23% | 6% | 13% | ||

Romania | 19% | 5% | 9% | ||

Słovakia | 23% | 10% | 5% | ||

Słovenia | 22% | 9,5% | 5% | ||

Sverige | 25% | 6% | 12% | ||

Ungarn | 27% | 5% | 18% | ||

Italia | 22% | 10% | 4% | 5% |

Land | Standard sats | Redusert sats | Lav sats | Særskilt redusert sats | |

|---|---|---|---|---|---|

Østerrike | 20% | 10% | 13% | ||

Belgia | 21% | 6% | 12% | ||

Bulgaria | 20% | 9% | |||

Kroatia | 25% | 5% | 13% | ||

Cypr | 19% | 5% | 9% | 3% | |

Tsjekkia | 21% | 15% | |||

Danmark | 25% | ||||

Estland | 22% | 9% | |||

Finland | 24% | 10% | 14% | ||

Frankrike | 20% | 5,5% | 10% | 2,1% | |

Hellas | 24% | 6% | 13% | ||

Tyskland | 19% | 7% | |||

Spania | 21% | 10% | 4% | ||

Nederland | 21% | 9% | |||

Irland | 23% | 9% | 13,5% | 4,8% | |

Luxembourg | 17% | 14% | 8% | 3% | |

Litauen | 21% | 5% | 9% | ||

Latvia | 21% | 12% | 5% | ||

Malta | 18% | 5% | 7% | ||

Polen | 23% | 5% | 8% | ||

Portugal | 23% | 6% | 13% | ||

Romania | 19% | 5% | 9% | ||

Slovakia | 20% | 10% | |||

Słovenia | 22% | 9,5% | 5% | ||

Sverige | 25% | 6% | 12% | ||

Ungarn | 27% | 5% | 18% | ||

Italia | 22% | 10% | 4% | 5% |

Hva er endringene i MVA-satsene i EU for 2025?

Slovakia har allerede implementert en betydelig økning i sin standard MVA-sats fra 20 % til 23 % fra 1. januar 2025. Dette er en del av et større økonomisk tiltak for å styrke offentlige finanser og møte EU-anbefalinger om å redusere det offentlige underskuddet. Økningen på 3 prosentpoeng er en viktig del av en konsolideringspakke på 2,6 milliarder euro som skal bidra til å stabilisere økonomien.

Merk: Hver MVA-sats gjelder spesifikke produkter eller tjenester!

Finland gjorde også endringer i MVA-satsene, med en økning fra 24 % til 25,5 % allerede i september 2024. Denne endringen er et ledd i et forsøk på å styrke skattesystemet og øke finansieringen til offentlige utgifter, inkludert økte forsvarsutgifter som utgjør 3,3 % av BNP. I tillegg ble flere varer og tjenester som tidligere hadde en redusert MVA-sats på 10 %, nå overført til en sats på 14 % fra 1. januar 2025.

For øyeblikket er standardsatsen i Estland 20 %, og den vil øke til 22 % i juli 2025.

Når bør du begynne å bruke de nye MVA-satsene som gjelder i EU-land?

Et viktig aspekt ved planleggingen av virksomhet i utlandet er å sjekke både standard- og reduserte merverdiavgiftssatser. Alle selskaper som er registrert for merverdiavgift, har plikt til å bruke de riktige MVA-satsene på fakturaene, rapportere transaksjonene i de periodiske MVA-oppgavene og betale MVA.

Hvis du har problemer med å fastsette riktig MVA-sats, spesielt når det gjelder reduserte MVA-satser i EU- kontakt oss.

EUs MVA-satser 2025 – E-handel og salg via markedsplasser

Hvis du selger varene dine via netthandel også til utlandet, må du huske at når du overstiger salgsterskelen på 10 000 €, har du automatisk plikt til å bruke MVA-satsen i leveringslandet og rapportere transaksjonene der.

Dette regelverket gjelder for alle typer fysiske varer som sendes til EU, uavhengig av om du selger via din egen nettbutikk eller gjennom markedsplasser som Amazon eller eBay. Salgsterskelen på 10 000 € gjelder samlet for alle EU-land du selger til – det betyr at selv om du har små salg til flere forskjellige land, kan du raskt overstige grensen og bli pålagt å følge disse reglene.

Du kan gjøre dette på to måter:

- Registrere deg for MVA i det aktuelle land (og levere obligatoriske MVA-oppgaver)

- Registrere deg i EU-prosedyren One Stop Shop (OSS).

Vi kan hjelpe deg med begge deler. Kontakt oss her!

Eksempel:

- En gründer som selger skinnhansker, driver både nettbutikk og selger gjennom markedsplasser. Etter 4 måneder overskrider han salgsterskelen på €10 000 for salg til EU.

- Han ønsker å lagre varene sine i både Tsjekkia og Tyskland og fortsette å selge til kunder i hele EU.

- Derfor registrerer han seg for MVA i både Tsjekkia og Tyskland, i tillegg til å registrere seg i EUs One Stop Shop (OSS)-ordning i Tsjekkia.

- Etter registreringen selger han varene sine med de lokale MVA-satsene i de aktuelle landene. I Tsjekkia og Tyskland rapporterer han det lokale salget i MVA-meldingen og deklarerer de øvrige EU-salgene i OSS-rapporten.

Overskredet terskel på 10 000 €? – Du må nå begynne å betale MVA i leveringslandet

Når du har overskredet salgsterskelen på 10 000 € for EU-salg, er du forpliktet til å beregne og betale MVA i det landet hvor varene leveres. Dette betyr at dersom du selger varer til Nederland, må du anvende den nederlandske MVA-satsen. På salg til Tyskland skal du beregne og betale tysk MVA, og tilsvarende for andre EU-land du selger til.

Det er viktig å sikre at du bruker riktige satser og følger de lokale reglene for rapportering og betaling av MVA i hvert land.

Hvis du er usikker på hvordan du går frem, her er noen nyttige tips:

- Vurder hvilke EU-land du ønsker å selge i: Det første steget er å bestemme hvilke EU-land du har tenkt å selge varene dine i. Dette vil påvirke hvor du skal registrere deg for MVA.

MVA-registrering i ett enkelt land: Hvis du planlegger å selge bare til ett land, kan det være lurt å registrere deg for MVA i dette landet. Når du har fått et MVA-nummer, må du sende inn MVA-meldingene dine der.

Lagring av varer i et EU-land: Hvis du har til hensikt å lagre varene dine i et EU-land, vil det være obligatorisk å registrere deg for MVA i det landet. Da vil du måtte bruke den lokale MVA-satsen på salg innen dette landet.

Sende varer fra ett EU-land til flere: Hvis du sender varer fra for eksempel Polen til flere EU-land, bør du vurdere å registrere deg for EUs One Stop Shop (OSS). Gjennom OSS kan du rapportere og betale MVA kvartalsvis, og det polske skattekontoret vil håndtere innbetalingene til de andre EU-landene der salget finner sted. Du vil da bruke de relevante MVA-satsene for hvert land på fakturaene dine.

Benytt deg av en gratis konsultasjon om grunnleggende temaer knyttet til MVA i hele EU!